{kind=link}

Sommaire

Le paysage des néobanques françaises 2026 connaît une évolution majeure avec l’émergence de nouveaux acteurs et la consolidation des leaders historiques. Entre N26, Revolut et les nouveaux entrants, le choix devient complexe pour les consommateurs. Cette analyse complète vous guide dans l’univers des solutions bancaires digitales pour faire le meilleur choix selon vos besoins financiers — carte bancaire, ouverture d’un compte, tenue de compte ou moyens de paiement.

Panorama des néobanques françaises en 2026 : acteurs et évolutions

Les néobanques françaises 2026 se positionnent comme des alternatives crédibles aux établissements bancaires traditionnels. La distinction entre banque en ligne et néobanque devient floue, car de nombreux acteurs proposent désormais des services hybrides incluant compte-courant, livrets d’épargne, compte-épargne rémunéré et produits d’épargne diversifiés.

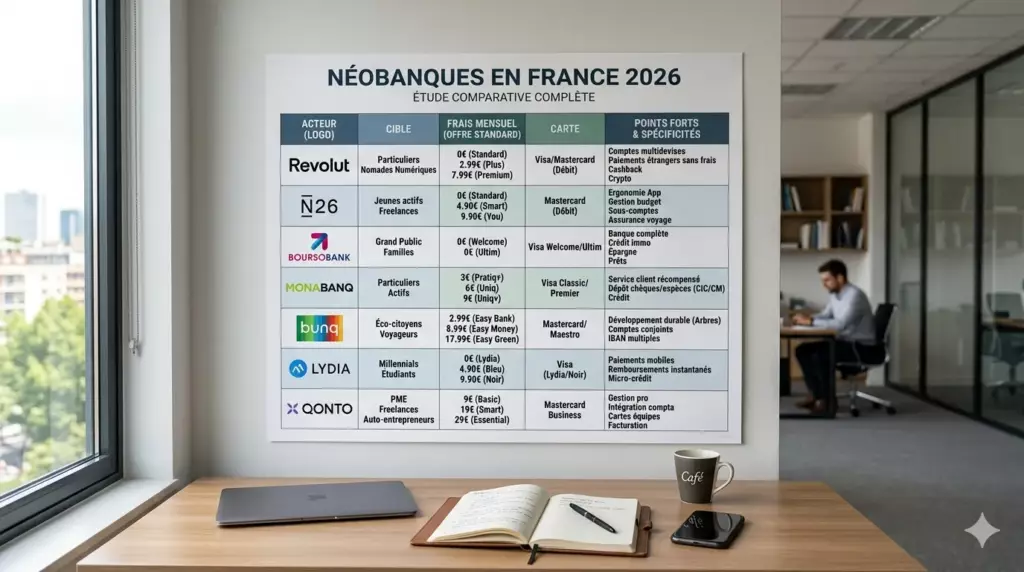

Le marché français compte aujourd’hui plus de 15 néobanques actives, représentant près de 8 millions de clients. Cette progression s’explique par une digitalisation accélérée et des attentes clients évolutives. Les autorités de contrôle accompagnent cette transformation en adaptant la réglementation. Des acteurs comme Boursorama Banque, ING Direct, Hello Bank, Fortuneo, Monabanq ou BforBank ont ouvert la voie à la banque sans frais, obligeant les néobanques à se distinguer autrement. Les banques classiques comme BNP Paribas, La Société Générale, LCL, La Banque Postale ou le Crédit Mutuel ont répondu via leurs filiales digitales pour ne pas perdre leurs nouveaux clients.

Revolut

12M clients

Leader européen

N26

8M clients

Référence allemande

Qonto

500K clients

Spécialiste pro

La question banque en ligne vs néobanque mérite clarification. Les banques en ligne traditionnelles comme Boursorama Banque ou ING Direct proposent l’ensemble des opérations bancaires — chéquier, découvert autorisé, domiciliation de salaire, assurance-vie — tandis que les néobanques se concentrent initialement sur les comptes courants et les services de paiement. Cependant, cette frontière s’estompe progressivement. Notre comparatif néobanques vs banques traditionnelles revient en détail sur ces différences.

- Évolution réglementaire favorable aux fintechs et à la mobilité bancaire

- Intégration progressive de services bancaires complets : chèques, crédit, livret A

- Partenariats avec des banques traditionnelles pour l’octroi de crédit et de prêt immobilier

- Développement de produits d’épargne et de solutions d’investissement

- Focus sur l’expérience utilisateur et la technologie mobile

L’écosystème français bénéficie également de solutions spécialisées comme Qonto pour les professionnels ou Wise pour les virements internationaux. Cette spécialisation permet une expertise pointue sur des segments précis. Si vous êtes auto-entrepreneur, consultez notre guide dédié : compte pro en néobanque ou banque traditionnelle, que choisir ?

Comparatif détaillé des acteurs majeurs du marché français

L’analyse des principales néobanques françaises 2026 révèle des positionnements distincts. La banque en ligne N26 se démarque par sa simplicité et l’absence de frais de tenue de compte, tandis que Revolut mise sur la diversification des services. Dans les deux cas, l’ouverture d’un compte bancaire — ou plus précisément l’ouverture d’un compte courant — se fait entièrement en ligne, sans rendez-vous ni domiciliation obligatoire de salaire, et sans pièces justificatives complexes.

| Néobanque | Frais de tenue de compte | Carte bancaire incluse | Virement international | Support client | Note globale |

|---|---|---|---|---|---|

| N26 | Aucun frais | Mastercard | 0,1 % | Chat 24/7 | 4,2/5 |

| Revolut | Aucun frais | Mastercard/Visa | Gratuit jusqu’à 1000€ | Chat + téléphone | 4,0/5 |

| Bunq | 2,99 euros/mois | Mastercard | Gratuit en zone SEPA | Chat + téléphone | 3,8/5 |

Concernant les avis sur la banque en ligne N26, les utilisateurs apprécient particulièrement l’interface intuitive et la rapidité d’ouverture d’un compte. Les retours montrent une satisfaction élevée pour les fonctionnalités de base, mais certains regrettent l’absence de découvert autorisé en version gratuite, ainsi que l’impossibilité de remettre des chèques. Pour une vue d’ensemble sur les frais, consultez notre article sur les frais bancaires et comment les réduire.

Pour les questions de contact N26, la néobanque privilégie le support digital via chat intégré à l’application. Cette approche répond aux attentes de 85 % des utilisateurs selon les études de satisfaction client. Des alertes en temps réel sur chaque transaction renforcent aussi la sécurité de votre argent. C’est d’ailleurs un argument fort face à ma banque traditionnelle, qui envoie rarement des notifications instantanées sur les opérations courantes.

- N26 : interface épurée, sans frais de tenue de compte et fonctionnalités avancées de catégorisation

- Revolut : excellence sur le change, les cartes bancaires multi-devises et les cryptomonnaies

- Bunq : approche écologique avec plantation d’arbres automatique et versements programmables

- Lydia : focus sur les paiements entre particuliers et opérations bancaires du quotidien

La problématique du RIB N26 reste centrale pour de nombreux utilisateurs. L’IBAN français facilite la domiciliation de salaire et les démarches administratives, contrairement aux RIB étrangers qui peuvent compliquer certaines procédures. Comparez aussi les offres de Boursorama Banque, Hello Bank ou Fortuneo si vous recherchez un établissement proposant chéquier et Livret A en complément. Certaines néobanques proposent désormais un compte-épargne intégré : c’est le cas de Distingo, qui offre un livret à taux compétitif directement depuis l’application.

Pour aller plus loin sur la comparaison entre ces acteurs, lisez notre article dédié : Revolut vs N26 vs Boursorama : le match des néobanques, ainsi que Revolut vs Boursorama 2026 : quel compte choisir ?

Évaluateur de coûts annuels selon votre profil

Calculez vos frais annuels de néobanque

Comment choisir sa néobanque en 2026 : critères et recommandations

Le choix entre Revolut, banque en ligne ou banque traditionnelle dépend de vos priorités. Revolut excelle sur les services financiers innovants mais reste une néobanque sans licence bancaire complète en France, contrairement aux établissements bancaires agréés. Notre guide complet pour choisir sa banque en ligne vous aidera à structurer votre réflexion. Quelle banque choisir face à une offre aussi vaste ? Tout dépend de vos opérations courantes et de l’importance que vous accordez aux frais de gestion mensuels.

La comparaison N26 vs Revolut révèle des approches différentes. N26 privilégie la simplicité, la tenue de compte sans frais mensuels et la transparence tarifaire, tandis que Revolut propose un écosystème financier plus large incluant cryptomonnaies et trading. Si vous cherchez en plus une carte Visa Premier avec assurances, Fortuneo ou Boursorama Banque restent des références solides. Certaines banques comme AXA Banque ou Monabanq proposent également des produits bancaires complets avec carte bancaire gratuite sous conditions de revenus. Pour trouver la banque la moins chère selon votre profil, commencez par analyser vos usages réels.

Avantages N26

Avantages Revolut

Les critères de sélection évoluent en 2026. Au-delà des frais de tenue et de l’ergonomie, les utilisateurs recherchent des services à valeur ajoutée comme l’épargne automatique, les livrets d’épargne rémunérés ou les outils de gestion budgétaire. Cette évolution pousse les néobanques vers plus de sophistication. Comparez aussi les produits d’épargne disponibles : notre article sur le Livret A, LDDS et LEP fait le point sur les livrets réglementés accessibles depuis une banque en ligne. Pour un compte-épargne à taux boosté hors réglementation, Distingo propose régulièrement des offres attractives pour les nouveaux clients.

- Sécurité et réglementation : privilégier les établissements bancaires agréés

- Carte bancaire et carte de paiement : vérifier le réseau (Visa ou Mastercard) et les plafonds aux distributeurs

- Compatibilité avec vos habitudes : chèques, domiciliation, compte-joint

- Qualité du support client et alertes en temps réel

- Écosystème de services complémentaires : assurance-vie, prêt immobilier, livret d’épargne

- Frais de tenue de compte et frais de gestion : transparence et absence de frais cachés

La problématique de la carte bancaire N26 illustre l’importance des détails pratiques. N26 propose des cartes bancaires Mastercard avec des plafonds modulables, mais certains commerçants préfèrent encore Visa. Si vous cherchez une carte Visa Premier sans conditions de revenus strictes, Monabanq ou BforBank méritent votre attention. Consultez notre sélection des avantages et inconvénients des banques mobiles pour affiner votre choix.

Pour les professionnels, Finom ou Bunq offrent des solutions adaptées avec comptabilité intégrée et gestion des versements récurrents. Pour les activités à dimension internationale, Airwallex se distingue par ses fonctionnalités de paiement multi-devises sans frais de gestion excessifs. Le choix dépend de votre secteur d’activité et de vos besoins spécifiques. Retrouvez aussi notre top 5 des meilleures banques pour entrepreneurs.

Les évolutions réglementaires de 2026 renforcent la protection des consommateurs, notamment sur la portabilité des comptes et la transparence des frais de tenue de compte. Ces avancées facilitent les changements d’établissement bancaire et simplifient la mobilité bancaire : changer de banque n’a jamais été aussi accessible, et toutes les banques proposent désormais une procédure d’aide au transfert. Découvrez notre guide sur le changement de banque : procédure et aide à la mobilité.

Certaines néobanques développent des partenariats avec des plateformes d’épargne comme Linxea pour proposer des solutions d’investissement. Cette intégration progressive transforme les néobanques en véritables hubs financiers personnels, capables de rivaliser avec les banques traditionnelles sur les produits d’épargne. Sur ce sujet, lisez aussi notre analyse : néobanques épargne vs banques traditionnelles.

Enfin, gardez un œil sur les frais bancaires mensuels qui peuvent peser sur votre budget : notre article hausse des frais bancaires 2026 vous explique comment limiter la facture, et notre guide sur l’épargne de précaution vous aide à sécuriser votre argent en parallèle.

Questions fréquentes sur les néobanques françaises 2026

Voici les principales interrogations concernant les néobanques françaises et leurs spécificités en 2026.

Conclusion

Les néobanques françaises 2026 transforment le paysage bancaire avec des solutions innovantes et accessibles. Le choix entre N26, Revolut ou les alternatives spécialisées comme Bunq, Hello Bank ou Monabanq dépend de vos besoins : tenue de compte sans frais, carte bancaire adaptée, livrets d’épargne intégrés ou moyens de paiement internationaux. Changer de banque est aujourd’hui facilité par la mobilité bancaire encadrée par la loi — toutes les banques y sont soumises, banques classiques comme banque à distance. Cette évolution continue nécessite une veille régulière pour optimiser vos services bancaires et réduire vos coûts tout en bénéficiant des dernières innovations fintech. Pensez aussi à comparer les options d’investissement comme le PEA ou le compte-titres pour faire fructifier votre argent au-delà du simple compte-courant.

Explorez l’ensemble de nos ressources Expert Banque pour faire les meilleurs choix financiers.

Liens affiliés : Expert Banque perçoit une commission sur les souscriptions via nos liens partenaires. De plus, les CFD sont des instruments complexes… Nombreux sont les comptes de clients particuliers à perdre de l’argent, alors réfléchissez bien avant de vous engager.