{kind=link}

Contenu de l'article

- 1 La hiérarchie des priorités financières selon votre situation

- 2 Stratégies optimales selon votre type de banque

- 3 Questions fréquentes sur les priorités crédit découvert épargne

- 4 Conclusion

Chaque mois, vous vous demandez comment optimiser la gestion de vos finances ? Entre rembourser ses crédits, éviter le découvert et constituer une épargne, établir les bonnes priorités crédit découvert épargne devient crucial pour votre santé financière. Nous allons décrypter l’ordre optimal de ces priorités et analyser les meilleures stratégies selon votre profil bancaire, que vous soyez chez une banque traditionnelle, une banque en ligne ou néobanque, ou que vous hésitiez entre Boursorama banque en ligne ou néobanque pour gérer votre argent.

La hiérarchie des priorités financières selon votre situation

L’ordre des priorités crédit découvert épargne dépend de votre situation personnelle et du taux d’intérêt pratiqué par votre établissement bancaire. Pour bien maîtriser votre budget, voici la hiérarchie recommandée par les experts financiers :

Priorité 1 – Urgence

Sortir du découvert

- Frais de découvert : 15 à 20 % annuels

- Commissions d’intervention

- Risque d’interdiction bancaire

Priorité 2 – Important

Rembourser crédits conso

- Taux élevés : 3 à 15 % selon le crédit

- Diminution du taux d’endettement

- Amélioration du reste à vivre

Priorité 3 – Confort

Constituer une épargne

- Fonds d’urgence : 3 à 6 mois de charges

- Projets à moyen terme

- Investissements long terme

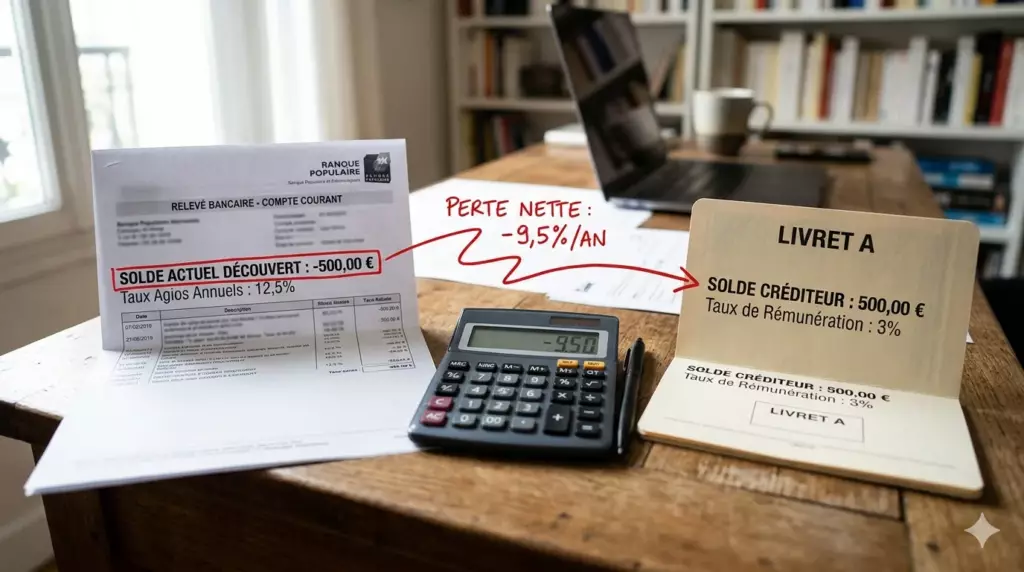

Cette approche séquentielle maximise votre capacité de remboursement. Éviter un découvert sur votre compte-courant vous fait économiser plus que ne vous rapporte l’épargne sur un Livret A, dont le taux reste à 3 % contre 15-20 % pour les frais de découvert. Avant toute chose, demandez à votre banquier un simulateur pour évaluer l’impact des prélèvements sur votre mensuel.

Comparaison des coûts selon les établissements bancaires

| Type d’établissement | Frais découvert | Commission intervention | Avantages épargne |

|---|---|---|---|

| Banques traditionnelles | 16-20 % annuel | 8 euros par opération | Gamme complète produits |

| Banques en ligne | 15-18 % annuel | 5-8 euros par opération | Taux bonifiés, frais réduits |

| Néobanques | Variable ou interdit | 0-5 euros par opération | Solutions digitales innovantes |

Le choix entre banque en ligne vs néobanque influence directement vos priorités financières. Certaines néobanques comme N26 banque en ligne interdisent le découvert, vous forçant naturellement à respecter votre capacité d’emprunt. Pour les emprunteurs, l’absence de découvert est souvent plus avantageux pour éviter le surendettement.

Stratégies optimales selon votre type de banque

Vos priorités crédit découvert épargne doivent s’adapter aux spécificités de votre banque. Analysons les meilleures approches pour optimiser votre mensualité et votre épargne-logement.

Avec les banques en ligne traditionnelles

Si vous vous demandez si Revolut banque en ligne ou banque traditionnelle correspond à vos besoins, sachez que choisir sa banque en ligne en 2025 nécessite d’analyser leurs spécificités. Les banques comme Boursorama offrent des découverts autorisés avec des conditions préférentielles pour votre budget :

- Boursorama : découvert à 15 % annuel, carte gratuite, épargne bonifiée pour nouveaux clients.

- Fortuneo : idéal pour la souscription d’un prêt immobilier compétitif.

- Monabanq : conditions négociables selon revenus, gamme de compte-épargne élargie.

Avec ces établissements bancaires, priorisez le remboursement du découvert puis constituez votre épargne de précaution sur un livret d’épargne performant comme le Livret Distingo avant de vous attaquer aux crédits à taux modérés.

Anticiper un projet immobilier et sa résidence principale

Si vous avez un projet immobilier, la hiérarchie change. La constitution d’un apport personnel devient une priorité. L’ouverture d’un PEL (Plan d’épargne logement) peut être pertinente pour fixer un taux de prêt futur. Avant l’achat immobilier, passez par un courtier pour comparer le montant du prêt et obtenir un prêt à taux zéro si vous y êtes éligible. N’oubliez pas qu’un rachat de crédit peut aussi libérer de la capacité de remboursement pour votre futur bien immobilier.

Avec les néobanques pures

Les néobanques comme N26 banque en ligne changent la donne pour votre plan d’épargne. Voici pourquoi :

Spécificités N26

Contrairement aux banques traditionnelles, N26 banque en ligne présente des caractéristiques uniques. Si vous consultez des avis sur les néobanques, vous constaterez que N26 interdit souvent le découvert sur ses comptes standard, facilitant la gestion des versements vers votre épargne.

- N26 Standard : pas de découvert autorisé, focus sur l’épargne avec les Espaces.

- Revolut : excellent pour les voyageurs, mais attention aux limites de mensualité.

- Bunq : comptes multiples pour segmenter votre budget mensuel.

Avec ces acteurs, vos priorités s’inversent : constituez d’abord une épargne mensuelle de 50€, puis remboursez vos crédits. Pour sécuriser votre avenir, la souscription à un contrat d’assurance vie comme celui de Yomoni permet de dynamiser votre capital.

Calculez votre répartition mensuelle optimale

Optimisez vos priorités financières

Ce simulateur vous aide à établir vos priorités crédit découvert épargne selon votre situation réelle. Les algorithmes intègrent les coûts réels des découverts et du taux de prêt pour optimiser votre stratégie.

Stratégies avancées par profil

Votre profil d’investisseur influence l’ordre des priorités :

- Profil prudent : Sortie du découvert → épargne de précaution → épargne rémunérée → remboursements anticipés. Notre guide sur comment bâtir une stratégie d’épargne en 3 paliers détaille cette approche progressive.

- Profil équilibré : Découvert → rachat de crédit pour taux > 4 % → épargne → investissements PEA/CTO.

- Profil dynamique : Découvert → épargne de précaution → portefeuille ETF diversifié → remboursements.

Les experts recommandent souvent d’éviter ces 10 erreurs classiques en crédit immo qui perturbent vos priorités financières. Par exemple, vouloir investir avant d’avoir soldé ses découverts ou sans calculer son taux d’endettement constitue une erreur coûteuse.

Questions fréquentes sur les priorités crédit découvert épargne

Nos experts répondent aux interrogations courantes sur l’optimisation de votre budget et de votre capacité d’emprunt.

Conclusion

Établir les bonnes priorités crédit découvert épargne constitue la base d’une gestion financière saine. L’ordre optimal – sortie du découvert, remboursement des crédits coûteux, puis constitution d’un apport personnel – s’adapte selon votre établissement bancaire. Que vous choisissiez une banque en ligne ou néobanque, respectez cette hiérarchie pour maximiser votre capacité d’emprunt future. La question de savoir s’il vaut mieux rembourser son crédit ou continuer à épargner mérite une analyse chiffrée selon votre taux d’emprunt et votre capacité d’épargne.

Pour aller plus loin, découvrez comment réduire vos frais bancaires et optimisez votre stratégie avec notre comparatif banques traditionnelles VS néobanques. N’hésitez pas à utiliser notre simulateur pour personnaliser vos priorités.

Explorez l’ensemble de nos ressources Expert Banque pour faire les meilleurs choix financiers.

Liens affiliés : Expert Banque perçoit une commission sur les souscriptions via nos liens partenaires. Les investissements présentent des risques de perte en capital.