{kind=link}

Contenu de l'article

- 1 Comprendre le calcul taux endettement : formule et éléments clés

- 2 Seuils bancaires : jusqu'où peut aller votre taux d'endettement ?

- 3 Optimiser son profil emprunteur : stratégies avec les banques digitales

- 4 Taux d'endettement et prêt immobilier : ce que les emprunteurs doivent savoir

- 5 Questions fréquentes sur le calcul taux endettement

- 5.1 Comment faire le calcul taux endettement avec des revenus variables ?

- 5.2 Les néobanques appliquent-elles les mêmes critères d'endettement ?

- 5.3 Peut-on dépasser 33 % de taux d'endettement en 2025 ?

- 5.4 Quelles charges sont prises en compte dans le calcul ?

- 5.5 Comment améliorer son taux d'endettement rapidement ?

- 5.6 Les néobanques acceptent-elles plus facilement les dossiers limites ?

Le calcul taux endettement constitue un indicateur clé que scrutent minutieusement les établissements de crédit lors de l’étude de vos demandes de prêt. Cette mesure détermine votre capacité d’emprunt et influence directement l’acceptation de vos projets de financement. Elle conditionne aussi bien l’obtention d’un prêt immobilier que d’un crédit à la consommation. Nous explorerons les méthodes de calcul précises, les seuils à ne pas dépasser et l’impact croissant des banques en ligne et néobanques sur ces critères d’évaluation.

Comprendre le calcul taux endettement : formule et éléments clés

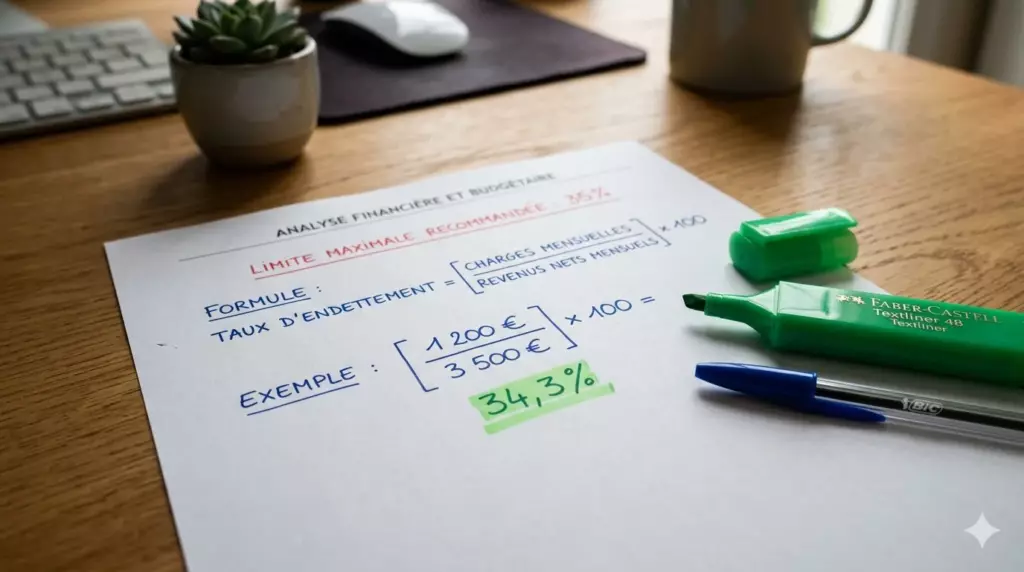

Le calcul taux endettement repose sur une formule simple mais précise : il s’agit du rapport entre vos charges fixes mensuelles et vos revenus nets, exprimé en pourcentage. Cette évaluation financière permet à chaque prêteur de mesurer votre solvabilité avant d’accorder un emprunt.

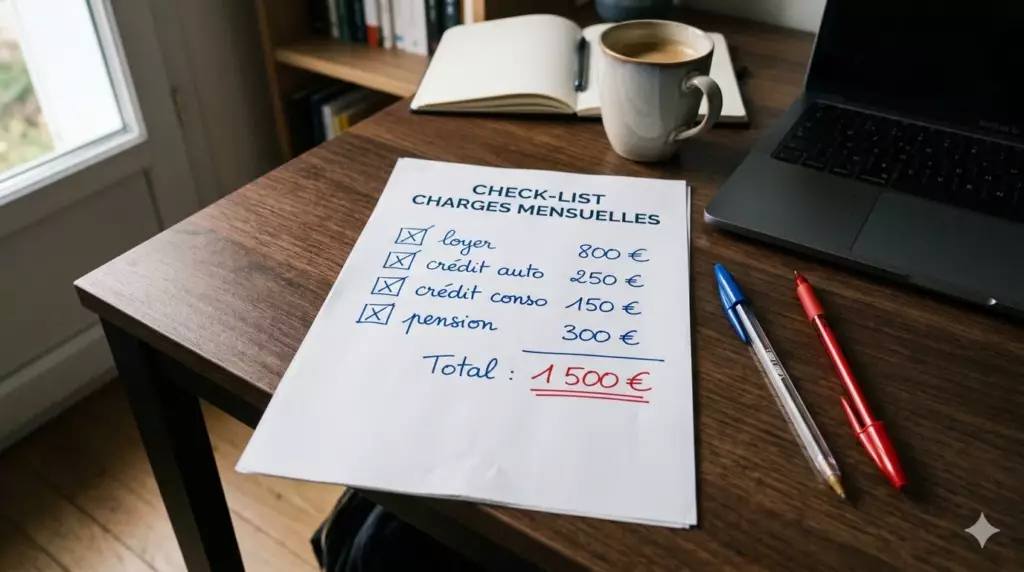

Pour effectuer ce calcul, vous devez additionner l’ensemble de vos charges récurrentes mensuelles. Cela inclut les mensualités de crédits en cours, les pensions alimentaires versées, et tout engagement financier régulier. Ces montants sont ensuite divisés par la totalité de vos revenus nets mensuels stables. Le résultat détermine directement le montant total que vous pouvez encore emprunter.

- Revenus pris en compte : salaires nets, revenus fonciers, pensions, allocations durables

- Charges intégrées : crédits immobiliers, prêts à la consommation, crédits revolving

- Éléments exclus : frais de logement (loyer, charges courantes), dépenses alimentaires

- Revenus variables : primes exceptionnelles souvent minorées par les établissements bancaires

Les néobanques comme N26 appliquent généralement les mêmes critères de calcul que les établissements traditionnels. Cependant, leur approche digitalisée permet souvent une analyse plus fine de vos flux financiers grâce aux données de compte en temps réel. Pour choisir l’établissement le plus adapté à votre profil, notre guide complet pour choisir sa banque en ligne vous accompagne pas à pas.

Calculez votre taux d’endettement avec notre simulateur

Avant toute demande de prêt auprès d’un établissement bancaire, utilisez ce simulateur pour estimer votre taux d’endettement et anticiper la réponse de votre prêteur. Le résultat vous indique si votre capacité d’emprunt est suffisante et si le montant des mensualités envisagé reste soutenable.

Simulateur : évaluez votre capacité d’emprunt

Ce simulateur vous donne une première indication sur votre capacité d'emprunt, mais les établissements de crédit affinent leur analyse selon d'autres critères, notamment le capital restant dû sur vos emprunts en cours et votre apport personnel. Pour approfondir, consultez notre dossier sur les 10 erreurs à éviter lors d'un crédit immobilier.

Seuils bancaires : jusqu'où peut aller votre taux d'endettement ?

Le seuil traditionnel de 33 % constitue la référence historique en matière d'endettement, mais les pratiques évoluent selon les profils et les établissements. Depuis 2022, le Haut Conseil de stabilité financière a assoupli certaines règles, permettant aux prêteurs d'accepter jusqu'à 35 % dans des cas spécifiques. Un apport personnel conséquent ou des revenus élevés peuvent faire pencher la balance en votre faveur.

≤ 33 %

Situation idéale, acceptation quasi garantie

33-35 %

Zone d'attention, étude au cas par cas

> 35 %

Refus probable, risque de surendettement

La question banque en ligne vs néobanque prend toute son importance dans ce contexte. Certaines néobanques comme Bunq proposent des outils d'analyse budgétaire avancés qui peuvent améliorer la présentation de votre dossier auprès des prêteurs. Notre comparatif néobanques vs banques traditionnelles détaille ces spécificités.

Les établissements bancaires en ligne témoignent d'une approche plus flexible dans l'évaluation des dossiers des emprunteurs. Ces acteurs analysent vos habitudes de consommation en temps réel, ce qui peut compenser un taux d'endettement légèrement supérieur aux normes si votre gestion est exemplaire. La durée de remboursement envisagée joue également un rôle déterminant : plus elle est longue, plus le montant des mensualités diminue, mais plus le coût total du crédit augmente.

- Revenus élevés (> 5 000 euros nets) : tolérance jusqu'à 35 % plus fréquente chez les prêteurs

- Primo-accédants : accompagnement personnalisé même avec des ratios serrés, notamment via le prêt à taux zéro

- Investisseurs : prise en compte des revenus fonciers futurs liés au bien immobilier

- Profils digitaux : avantage avec les néobanques qui valorisent la transparence financière

Faire appel à un courtier peut s'avérer décisif pour les dossiers en limite de seuil. Ce professionnel négocie auprès de plusieurs établissements de crédit pour obtenir le meilleur taux et les conditions les plus favorables. Pour aller plus loin, notre guide sur comment négocier votre taux de crédit immobilier vous donne toutes les clés.

N'oubliez pas de compter l'assurance emprunteur dans vos charges : cette assurance de prêt obligatoire pour tout prêt immobilier alourdit le coût total de votre financement et doit être intégrée dans votre calcul d'endettement. Les frais de dossier s'ajoutent également au bilan financier global.

Optimiser son profil emprunteur : stratégies avec les banques digitales

L'émergence des néobanques transforme l'approche du calcul taux endettement. Ces établissements de crédit exploitent les données transactionnelles pour proposer des évaluations plus nuancées que les critères traditionnels. Ils s'intéressent à votre capacité d'épargne résiduelle, c'est-à-dire le reste à vivre une fois vos échéances réglées, davantage qu'au seul ratio charges/revenus.

Revolut, à l'instar d'autres acteurs comme Wise, développe des algorithmes qui analysent votre comportement financier global plutôt que de se limiter au simple ratio remboursements/revenus. Cette approche favorise les emprunteurs qui démontrent une gestion rigoureuse de votre budget. Notre dossier Revolut vs N26 vs Boursorama compare ces approches en détail.

Astuce Expert Banque

Centralisez vos comptes sur une néobanque comme Revolut ou N26 pendant 3 mois avant votre demande de prêt. Cette transparence financière rassure les prêteurs et facilite l'instruction de votre dossier, en démontrant la régularité de vos remboursements et la solidité de votre budget.

Pour améliorer votre profil d'endettement, plusieurs stratégies s'avèrent efficaces. Le regroupement de crédits représente souvent la solution la plus rapide pour réduire vos charges mensuelles en allongeant la durée du prêt, diminuant ainsi le montant des mensualités et votre taux d'endettement global. Notre guide sur quand et comment procéder à un rachat de crédit vous explique la démarche complète.

Le tableau d'amortissement de vos crédits actuels est un document clé à connaître : il détaille, échéance par échéance, la part de capital remboursé et la part d'intérêts. Surveiller votre capital restant dû vous permet d'identifier les emprunts qu'il serait stratégique de solder en priorité pour améliorer rapidement votre dossier.

- Soldez les crédits à la consommation en priorité (taux d'intérêt plus élevés, impact fort sur le ratio)

- Négociez vos découverts autorisés pour éviter les incidents — consultez notre guide sur les coûts et alternatives au découvert

- Constituez une épargne de précaution visible sur vos comptes pour rassurer le prêteur — un livret comme Distingo permet de placer cette réserve à un taux compétitif tout en la gardant disponible. Notre article sur combien mettre de côté vous guide

- Utilisez les outils de budgétisation des néobanques pour démontrer une gestion exemplaire de votre budget

Pour les emprunteurs dont le projet concerne une résidence principale, il est essentiel d'anticiper l'ensemble des postes de dépenses : au-delà des mensualités, les charges de copropriété, la taxe foncière et les travaux éventuels doivent figurer dans votre plan de financement global. Avant de vous engager, informez-vous sur les conséquences de la hausse des taux sur votre crédit immobilier.

Certaines néobanques comme Qonto ou Finom se spécialisent dans l'accompagnement des entrepreneurs, proposant des méthodes de calcul adaptées aux revenus variables. Cette flexibilité peut faire la différence pour les profils atypiques. Pour les indépendants, notre article sur le compte pro auto-entrepreneur complète utilement cette approche.

Pour construire un patrimoine solide parallèlement à votre projet de crédit, découvrez comment construire un portefeuille ETF diversifié : une épargne investie rassure les prêteurs sur votre capacité à gérer votre budget sur la durée. Pensez également à une assurance vie via Linxea ou aux solutions d'épargne réglementée comme le Livret A, LDDS ou LEP pour constituer votre apport.

Taux d'endettement et prêt immobilier : ce que les emprunteurs doivent savoir

Dans le cadre d'un prêt immobilier, le calcul taux endettement intègre la future mensualité à la place du loyer actuel. Le prêteur compare alors le total de vos remboursements (y compris le nouveau crédit) à vos revenus pour déterminer si votre capacité d'emprunt est suffisante.

Le coût total de votre financement ne se limite pas aux intérêts : il inclut l'assurance emprunteur, les frais de dossier, les frais de garantie et éventuellement les frais de courtier. Comparer le taux d'intérêt brut ne suffit pas — c'est le TAEG (taux annuel effectif global) qui reflète le vrai coût total de votre emprunt.

Les emprunteurs qui souhaitent investir dans l'immobilier locatif bénéficient d'un traitement différencié : les établissements de crédit peuvent intégrer une partie des loyers futurs dans les revenus retenus pour le calcul, améliorant ainsi le ratio. Notre guide de l'investissement locatif pour débutants fait le point sur ces règles de calcul spécifiques.

Attention au surendettement : contracter un emprunt au-delà de vos capacités réelles peut rapidement mener à une situation critique. Si vous vous trouvez dans cette situation, des dispositifs existent — la Banque de France propose notamment un accompagnement spécifique. Pour mieux cerner vos droits et vos options, lisez notre dossier sur les solutions pour les personnes en difficulté bancaire.

Questions fréquentes sur le calcul taux endettement

Retrouvez les réponses aux interrogations les plus courantes des emprunteurs concernant l'évaluation de leur capacité d'emprunt.

Maîtriser le calcul taux endettement s'avère essentiel pour concrétiser vos projets de financement. L'évolution du secteur bancaire, marquée par l'essor des néobanques, offre de nouvelles opportunités d'optimisation de votre profil emprunteur. Constituez un dossier solide en exploitant ces outils modernes, en veillant au coût total de votre crédit et en vous entourant si nécessaire d'un courtier pour décrocher le meilleur taux.

Explorez l'ensemble de nos ressources Expert Banque pour faire les meilleurs choix financiers.

Liens affiliés : Expert Banque perçoit une commission sur les souscriptions via nos liens partenaires. De plus, les CFD sont des instruments complexes... Nombreux sont les comptes de clients particuliers à perdre de l'argent, alors réfléchissez bien avant de vous engager.