{kind=link}

L’assurance emprunteur représente jusqu’à 30 % du coût total de votre crédit immobilier. Face à cette charge financière considérable, choisir assurance emprunteur adaptée devient crucial pour optimiser votre budget. Que vous soyez en phase de souscription d’une offre de prêt ou que vous souhaitiez renégocier votre contrat d’assurance existant, les opportunités d’économies sont réelles. Depuis la loi Lemoine de 2022 — et avant elle la loi Hamon et la loi Lagarde — vous pouvez désormais renégocier cette assurance à tout moment, ouvrant de nouvelles perspectives. Découvrons ensemble comment sélectionner la meilleure protection tout en réduisant vos coûts sur la durée de votre emprunt immobilier.

Les critères essentiels pour choisir assurance emprunteur

Le choix d’une assurance de prêt immobilier ne se résume pas au prix. Plusieurs critères déterminants méritent votre attention avant de souscrire une assurance et de signer votre offre de prêt.

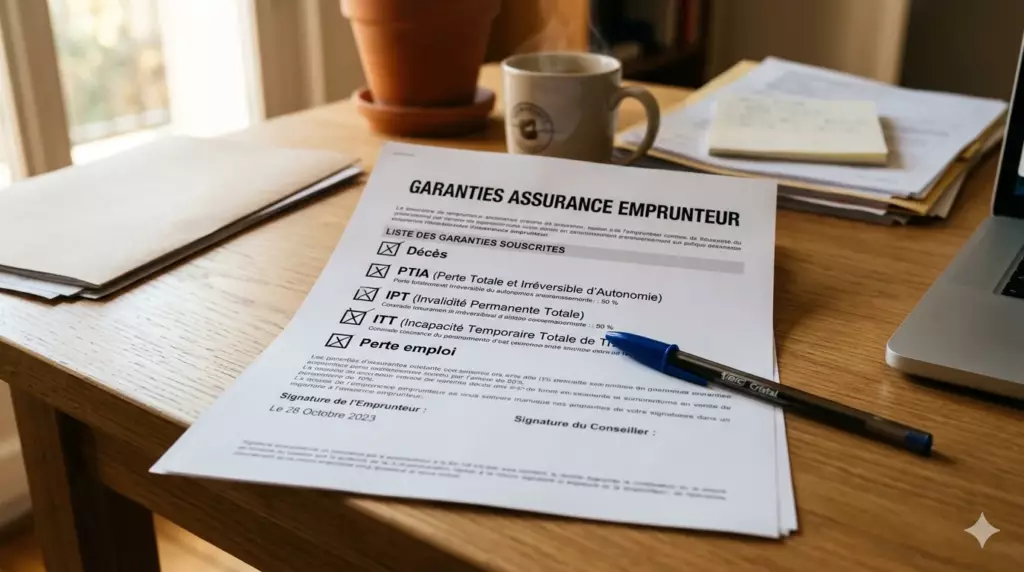

Garanties de base

- Décès (assurance-décès) : remboursement du capital restant dû à l’organisme prêteur

- PTIA : Perte Totale et Irréversible d’Autonomie

- IPT : Invalidité Permanente Totale (taux ≥ 66 %)

- IPP : Invalidité Permanente Partielle

Garanties optionnelles

- ITT : Incapacité Temporaire de Travail — couvre vos mensualités en cas d’arrêt de travail

- Chômage : perte d’emploi involontaire

- Maladies dorsales et troubles psychiques

- Sports à risque et activités professionnelles spécifiques

La qualité des garanties prime sur le tarif. Un contrat d’assurance de prêt moins cher mais mal adapté à votre profil peut s’avérer coûteux en cas de sinistre. Les 10 erreurs à éviter lors d’un crédit immobilier incluent justement la négligence de l’assurance emprunteur. Voici les points à examiner avant de souscrire :

- Exclusions : vérifiez attentivement la liste des exclusions, notamment pour les affections préexistantes

- Délais de carence : période pendant laquelle les garanties ne s’appliquent pas

- Délais de franchise : durée avant le déclenchement de l’indemnisation en cas d’arrêt de travail ou d’invalidité

- Définition de l’invalidité : professionnelle ou générale, les conséquences sur vos échéances diffèrent significativement

- Âge limite de couverture : certains contrats d’assurance cessent à 65 ou 70 ans

- Quotité assurée : la quotité détermine la part du capital couverte par chaque assuré — cruciale pour les co-emprunteurs

- Équivalence des garanties : l’établissement prêteur ne peut refuser votre délégation d’assurance si les garanties sont équivalentes à son contrat groupe

Pour les profils atypiques, comparez les solutions via un comparateur d’assurance de prêt spécialisé avant de vous engager auprès de votre banquier ou établissement bancaire. Notre guide sur le taux d’endettement vous aidera à cadrer votre capacité d’emprunt avant de simuler vos mensualités.

Comparatif des offres : banque traditionnelle vs délégation d’assurance

Le marché de l’assurance-crédit s’est considérablement diversifié. Entre les contrats d’assurance groupe des banques et les assurances de prêt individuelles, les écarts sur vos mensualités peuvent atteindre plusieurs milliers d’euros sur la durée d’un emprunt immobilier. La loi Lagarde de 2010 a ouvert la voie à la délégation d’assurance dès la souscription du prêt immobilier : votre prêteur ne peut plus imposer son contrat groupe si vous présentez une offre aux garanties équivalentes.

| Type d’assurance | Tarification | Personnalisation | Économies potentielles | Facilité de souscription |

|---|---|---|---|---|

| Contrat groupe bancaire | Fixe sur capital initial (échéances stables) | Limitée | – | Très simple |

| Assurance individuelle (délégation) | Dégressif sur capital restant dû | Élevée — quotité sur mesure | 30 % à 60 % | Questionnaire médical + équivalence de garanties |

| Courtiers en ligne / comparateur | Négociée | Sur mesure selon profil | 40 % à 70 % | Accompagnement digital |

Comprendre les différences entre néobanques et banques traditionnelles est utile pour identifier quel établissement bancaire sera le plus souple sur la délégation d’assurance. Certains prêteurs acceptent plus facilement que d’autres un nouveau contrat externe, notamment pour les prêts immobiliers à long terme. Si vous montez un projet locatif, consultez aussi notre guide sur le crédit immobilier et investissement locatif pour préparer un dossier solide.

Calculez vos économies potentielles

Estimez votre économie sur l’assurance emprunteur

Les solutions digitales révolutionnent le secteur de l’assurance de prêt immobilier. Un comparateur en ligne vous permettra d’obtenir plusieurs devis en quelques minutes, sans avoir à passer par votre banquier. La transparence tarifaire progresse, poussée notamment par la concurrence des acteurs digitaux. Même si vous avez déjà souscrit un contrat d’assurance groupe, il n’est pas trop tard pour optimiser.

Stratégies pour renégocier et économiser sur votre assurance de prêt

Renégocier son assurance emprunteur nécessite une approche méthodique. La loi Lemoine (2022) vous autorise à résilier à tout moment — sans attendre la date-anniversaire du contrat. La loi Hamon avait auparavant permis la résiliation durant la première année, et la loi Lagarde avait ouvert la délégation d’assurance dès l’offre de prêt. Aujourd’hui, vous disposez de tous les outils législatifs pour faire jouer la concurrence entre assureurs.

Étapes de la renégociation de votre contrat d’assurance de prêt

- Analysez votre contrat actuel : identifiez les garanties, la quotité, les exclusions et le coût total sur vos échéances

- Utilisez un comparateur d’assurance de prêt immobilier pour identifier les offres concurrentes à garanties équivalentes

- Constituez votre dossier médical si nécessaire (questionnaire de santé selon le montant de l’emprunt)

- Présentez un nouveau contrat à votre établissement prêteur en invoquant l’équivalence de garanties

- Lancez les démarches de substitution — l’organisme prêteur dispose de 10 jours ouvrés pour accepter ou refuser

Moments clés pour renégocier

- À tout moment depuis la loi Lemoine 2022

- Changement professionnel ou de situation

- Amélioration état de santé des assurés

- Baisse des taux du marché

Pour les prêts immobiliers destinés à l’acquisition d’une résidence principale, la renégociation de l’assurance-crédit est particulièrement rentable sur les longues durées. Un emprunt de 300 000 € sur 25 ans peut générer plusieurs dizaines de milliers d’euros d’économies si vous passez d’un taux groupe à une assurance individuelle adaptée à votre profil.

- Timing optimal : la loi Lemoine supprime l’obligation d’attendre la date-anniversaire — agissez dès que vous trouvez mieux

- Négociation groupée : renégociez simultanément le taux du prêt immobilier et les mensualités d’assurance

- Mise en concurrence : obtenez plusieurs devis via un comparateur avant de vous décider — votre banquier sera plus enclin à s’aligner

- Accompagnement professionnel : un courtier maîtrise les subtilités de l’équivalence de garanties exigée par l’établissement bancaire

- Rachat de crédit : si vos mensualités sont trop lourdes, combinez renégociation d’assurance et rachat de crédit pour un allègement maximal

Pour maximiser vos chances, consultez notre guide pour négocier efficacement votre taux de crédit immobilier. Les techniques de mise en concurrence s’appliquent également à l’assurance de prêt : présenter une offre externe concrète à votre prêteur est souvent la meilleure façon d’obtenir un geste commercial. Pour ne pas alourdir votre taux d’endettement, explorez également notre article sur le calcul du taux d’endettement.

Attention aux pièges

Certains établissements bancaires appliquent des frais supplémentaires ou modifient les conditions du prêt immobilier si vous refusez leur assurance-crédit groupe. Vérifiez que l’économie réalisée sur vos échéances d’assurance compense ces éventuels surcoûts. L’établissement prêteur a l’obligation légale d’accepter tout nouveau contrat présentant une équivalence de garanties — il ne peut légalement pas sanctionner votre choix de délégation d’assurance.

La révolution digitale du secteur bancaire profite finalement aux assurés. Notre comparatif néobanques vs banques traditionnelles vous aidera à identifier les établissements prêteurs les plus favorables à la négociation d’assurance de prêt immobilier.

Diversifiez vos options de financement en consultant notre guide complet pour choisir sa banque en ligne. Un établissement bancaire plus flexible sur la délégation d’assurance peut compenser un taux légèrement plus élevé sur votre offre de prêt. Et si votre projet porte sur un bien immobilier locatif, notre guide sur l’investissement immobilier locatif vous donnera les clés pour monter un dossier solide auprès de votre banquier.

N’hésitez pas à explorer les solutions de transfert international avec Wise si votre projet immobilier implique des devises étrangères. Une gestion optimisée des changes peut libérer du budget pour une meilleure assurance emprunteur. Vous pouvez également compléter votre stratégie patrimoniale en consultant notre comparatif sur la meilleure assurance-vie 2026 : l’assurance-décès du prêt immobilier et l’assurance-vie sont deux produits complémentaires dans une stratégie patrimoniale globale.

Questions fréquentes sur choisir assurance emprunteur

Retrouvez les réponses aux interrogations les plus courantes concernant le choix et la renégociation de votre assurance de prêt immobilier.

Choisir assurance emprunteur optimal combine analyse rigoureuse des garanties — quotité, équivalence, couverture en cas d’arrêt de travail — et négociation active des tarifs auprès de votre établissement prêteur. La loi Lemoine, la loi Hamon et la loi Lagarde vous donnent tous les outils pour optimiser ce poste de dépense majeur sur la durée de votre emprunt immobilier. N’hésitez pas à utiliser un comparateur, à faire jouer la délégation d’assurance et à renégocier régulièrement : les économies sur vos mensualités peuvent atteindre plusieurs milliers d’euros. La révolution digitale du secteur bancaire profite finalement aux assurés avisés.

Pour compléter votre stratégie patrimoniale, explorez nos solutions d’épargne et placement avec Linxea, ou optimisez vos investissements via l’assurance vie digitale Yomoni. Découvrez aussi notre guide sur l’épargne de précaution pour ne pas fragiliser votre budget pendant la durée de remboursement de votre prêt immobilier.

Explorez l’ensemble de nos ressources Expert Banque pour faire les meilleurs choix financiers.

Liens affiliés : Expert Banque perçoit une commission sur les souscriptions via nos liens partenaires. De plus, les CFD sont des instruments complexes… Nombreux sont les comptes de clients particuliers à perdre de l’argent, alors réfléchissez bien avant de vous engager.