{kind=link}

Contenu de l'article

- 1 Comment débuter l’investissement avec un petit budget

- 2 Solutions bancaires adaptées pour investir petit capital

- 3 Stratégies de placement optimales pour 100 à 200 euros mensuels

- 4 Questions fréquentes sur investir petit capital

- 4.1 Est-ce vraiment possible d’investir petit capital avec seulement 100 euros par mois ?

- 4.2 Quelle banque en ligne choisir pour débuter avec un petit capital ?

- 4.3 Faut-il attendre d’avoir plus d’argent pour diversifier son portefeuille ?

- 4.4 Quels sont les principaux pièges à éviter quand on commence avec peu ?

- 4.5 Comment optimiser la fiscalité avec un petit capital ?

- 4.6 Peut-on vraiment faire confiance aux banques en ligne pour investir ?

- 4.7 Comment protéger mon épargne contre l’inflation avec un petit budget ?

Vous pensez qu’il faut des milliers d’euros pour commencer à investir ? Détrompez-vous ! Investir petit capital est non seulement possible, mais également judicieux pour apprendre progressivement. Avec 100 à 200 euros par mois, vous pouvez bâtir un patrimoine solide et diversifié grâce à des produits d’épargne accessibles et des placements adaptés à votre budget. Nous vous guidons à travers les meilleures stratégies, les solutions bancaires adaptées et les erreurs à éviter pour transformer votre épargne en investissements rentables sur le long terme.

Comment débuter l’investissement avec un petit budget

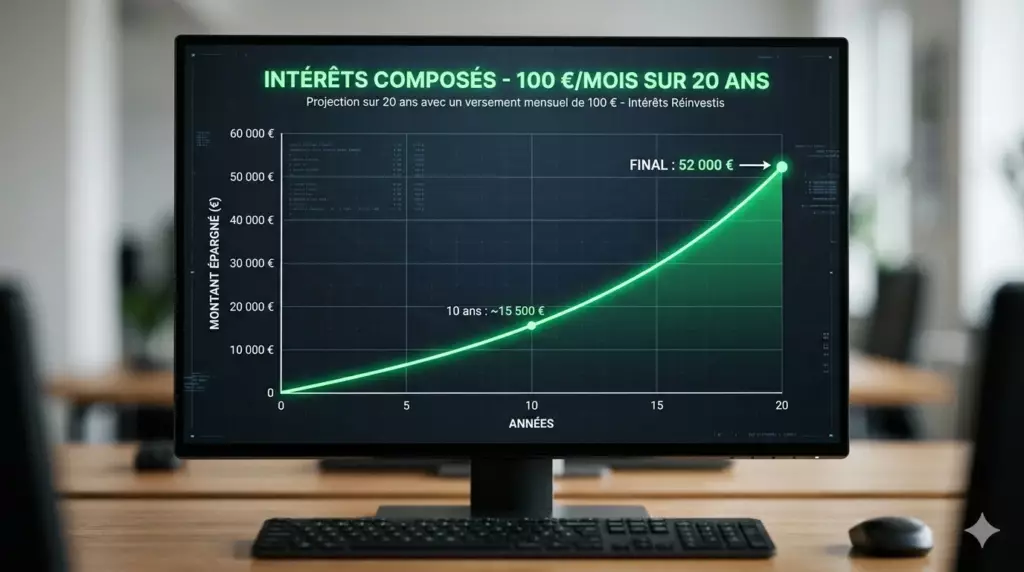

Investir avec un petit capital demande une approche méthodique et progressive. Contrairement aux idées reçues, débuter avec de petits montants présente de nombreux avantages : vous apprenez sans risquer gros, vous développez de bonnes habitudes d’épargne et vous bénéficiez de la magie des intérêts composés dès le départ. La capitalisation régulière, même modeste, est l’un des principes les plus puissants de la gestion de patrimoine accessible à tous.

La première étape consiste à définir vos objectifs financiers. Souhaitez-vous épargner 50 euros par mois pour un projet à court terme ou faire fructifier votre argent sur 20 ans ? Cette distinction est cruciale car elle déterminera votre stratégie d’allocation entre livrets d’épargne, contrats d’assurance-vie et enveloppes boursières.

Règle des 50/30/20 adaptée aux petits investisseurs

Avec 150 euros mensuels : 75 euros en sécurité (livrets, fonds en euros), 45 euros en croissance (ETF, actions) et 30 euros pour tester de nouveaux supports d’investissement. Cette répartition vous protège contre l’inflation tout en construisant un encours progressif.

L’avantage de commencer petit réside dans l’apprentissage progressif. Vous pouvez tester différentes banques en ligne pour leurs frais réduits sur les investissements. Yomoni propose par exemple une gestion pilotée accessible dès 500 euros, idéale pour débuter sereinement sans avoir à sélectionner soi-même chaque placement.

- Commencez par constituer votre épargne de précaution sur un livret d’épargne équivalente à 3 mois de charges

- Ouvrez un PEA pour bénéficier des avantages fiscaux après 5 ans de détention

- Diversifiez progressivement avec un contrat d’assurance-vie en unités de compte

- Automatisez vos prélèvements pour créer une discipline d’investissement durable

- Réinvestissez systématiquement les dividendes et plus-values pour accélérer la capitalisation

Calculateur de croissance patrimoniale

Simulez la croissance de votre petit capital

Solutions bancaires adaptées pour investir petit capital

Le choix de votre établissement financier est déterminant quand vous souhaitez investir avec un petit capital. Les frais peuvent rapidement grever vos performances, d’où l’importance de bien comparer les options disponibles. Un compte-courant dans une banque en ligne couplé à un compte-épargne dédié constitue la base idéale pour organiser vos dépôts réguliers et vos investissements.

Boursorama reste une banque en ligne filiale de la Société Générale, offrant une gamme complète d’investissement. Leurs tarifs PEA (0 euro de frais de tenue de compte) et leurs ETF sans commission en font un choix privilégié pour débuter. Pour les livrets d’épargne rémunérés, Distingo Bank propose des taux compétitifs sur son compte-épargne sans frais de gestion. Consultez notre guide complet pour choisir sa banque en ligne pour affiner votre choix selon votre profil.

Banques en ligne traditionnelles

- ✓ Offre d’investissement complète

- ✓ PEA et contrat d’assurance-vie

- ✓ Frais réduits vs banques physiques

- ⚠ Parfois moins innovantes

Néobanques spécialisées

- ✓ Interface moderne et intuitive

- ✓ Frais transparents

- ⚠ Offre investissement limitée

- ✗ Pas toujours de PEA

La question banque en ligne vs néobanque pour l’investissement ne se pose pas de la même façon que pour les comptes courants. Revolut est une néobanque qui propose désormais des investissements, mais avec des frais moins avantageux qu’une banque en ligne française pour un résident français. Notre comparatif Revolut vs N26 vs Boursorama détaille ces différences concrètes, et notre comparatif néobanques vs banques traditionnelles vous aidera à trancher selon vos priorités.

| Établissement | PEA | Assurance-vie | Frais courtage ETF | Minimum investissement |

|---|---|---|---|---|

| Boursorama | Oui | Oui | Gratuit sur sélection | 100 euros |

| Fortuneo | Oui | Oui | Gratuit sur sélection | 200 euros |

| N26 | Non | Non | – | – |

| Revolut | Non | Non | 1 euro par ordre | 10 euros |

Pour les placements garantis à court terme, les livrets d’épargne réglementés restent incontournables : découvrez notre comparatif Livret A, LDDS et LEP pour identifier le meilleur livret d’épargne selon votre situation. Pour les contrats d’assurance-vie, Linxea propose d’excellents contrats avec des fonds en euros performants et des frais maîtrisés dès les petits encours.

- Vérifiez la disponibilité du PEA pour les avantages fiscaux après 5 ans

- Comparez les frais de courtage sur les ETF boursiers populaires

- Analysez la qualité de l’interface mobile pour vos suivis de votre patrimoine

- Évaluez l’offre de formations et d’accompagnement en gestion de patrimoine

- Contrôlez les frais de change pour les investissements boursiers internationaux

Stratégies de placement optimales pour 100 à 200 euros mensuels

Avec un budget mensuel de 100 à 200 euros, vous devez maximiser chaque euro investi. La stratégie consiste à combiner sécurité et performance tout en minimisant les frais. L’approche core-satellite adaptée aux petits montants fonctionne parfaitement : 80 % dans des ETF monde diversifiés, 20 % dans des placements plus dynamiques. Cette structure permet à la fois de faire fructifier votre argent sur le long terme et de lisser le risque boursier.

Commencez toujours par sécuriser vos bases avec les livrets réglementés Livret A et LDDS pour votre épargne de précaution. Une fois cette fondation établie, orientez-vous vers PEA ou compte-titres pour débuter en bourse selon votre profil fiscal. Pour une approche globale, notre guide sur la répartition entre livret, assurance-vie et bourse vous donnera un cadre clair.

Cette répartition évolue selon votre âge et votre appétence au risque. Un investisseur de 25 ans peut se permettre 70 % en unités de compte dynamiques, tandis qu’un profil de 50 ans privilégiera 60 % de sécurité avec davantage de fonds en euros garantis. Yomoni Assurance Vie propose une gestion pilotée qui ajuste automatiquement cette allocation en fonction de votre horizon et de votre plan d’épargne personnalisé.

L’épargne-retraite mérite une attention particulière même avec de petits montants. Le plan d’épargne retraite (PER) offre en effet une déduction fiscale sur les versements, ce qui constitue un avantage immédiat sur votre impôt sur le revenu. Yomoni PER et AltaProfits PER proposent des formules accessibles dès de petites souscriptions mensuelles. Découvrez tous les détails dans notre guide PER : tout savoir sur le plan épargne retraite.

Plan d’investissement mensuel type avec 150 euros

Mois 1-6

Phase construction

70 euros contrat d’assurance-vie fonds en euros

50 euros PEA ETF World

30 euros découverte actions

Mois 7-18

Phase diversification

45 euros assurance-vie

75 euros PEA (World + Europe)

30 euros compte-titres US

Mois 19+

Phase optimisation

30 euros fonds en euros

90 euros ETF diversifiés

30 euros placements thématiques

L’automatisation joue un rôle clé dans votre succès. Programmez vos prélèvements le jour de votre salaire pour éviter la tentation de dépenser cet argent ailleurs. Notre méthode portefeuille ETF diversifié détaille précisément cette approche progressive, et notre article plan d’investissement mensuel automatique vous explique comment mettre votre épargne sur pilote automatique.

Les SCPI constituent également une option intéressante pour diversifier hors des marchés boursiers : elles permettent d’investir dans l’immobilier via des parts de souscription accessibles et de percevoir une rente régulière. Notre guide SCPI : investir dans l’immobilier sans contraintes vous explique comment les intégrer à votre plan d’épargne même avec un budget modeste.

Pour les contrats d’assurance-vie haut de gamme avec accès à des supports variés, AltaProfits Assurance Vie se distingue par la richesse de son catalogue de placements, incluant des fonds en euros, des unités de compte et même des SCPI. Consulter aussi notre sélection de la meilleure assurance-vie 2026 pour comparer les souscripteurs et leurs conditions.

- Privilégiez les ETF éligibles au PEA pour l’optimisation de la fiscalité et éviter les prélèvements sociaux immédiats

- Réinvestissez automatiquement tous les dividendes perçus pour accélérer la capitalisation

- Augmentez vos prélèvements automatiques de 10 % chaque année si possible

- Rééquilibrez votre portefeuille une fois par an maximum

- Évitez le sur-trading qui génère des frais inutiles et pèse sur vos retraits nets

Pour les investisseurs attirés par les marchés américains, notre guide investir dans le Nasdaq en 2026 explique comment s’y exposer via un ETF depuis un PEA ou un compte-titres. Pour les plus téméraires, eToro Actions permet d’investir en fractions d’actions avec de petits montants, et eToro Crypto ouvre la porte aux actifs numériques — mais en limitant cette part à 5 % maximum de votre capital total. Avant d’aller plus loin, lisez notre analyse sur faut-il investir en cryptomonnaies quand on est épargnant particulier ?

Pensez également à l’épargne salariale si votre employeur propose un PEE ou un PERCO : ces dispositifs permettent de faire fructifier votre argent avec un abondement patronal qui constitue un rendement immédiat. Enfin, l’épargne-logement via un PEL reste pertinente pour des projets immobiliers à moyen terme, avec un taux garanti et des avantages fiscaux spécifiques.

Questions fréquentes sur investir petit capital

Vous vous posez encore des questions sur comment bien débuter ? Voici les réponses aux interrogations les plus courantes sur l’investissement avec de petits montants.

Investir avec un petit capital n’est plus un obstacle à la construction patrimoniale. Avec 100 à 200 euros mensuels, une stratégie claire combinant livrets d’épargne, contrat d’assurance-vie et ETF, vous bâtissez un avenir serein. L’essentiel réside dans la régularité, la patience et le choix d’enveloppes fiscales optimisées pour limiter prélèvements sociaux et impôt sur le revenu. Commencez dès aujourd’hui, même modestement : dans 20 ans, la capitalisation aura fait son œuvre. Démarrez votre parcours d’investisseur avec l’accompagnement d’experts reconnus.

Explorez l’ensemble de nos ressources Expert Banque pour faire les meilleurs choix financiers.

Liens affiliés : Expert Banque perçoit une commission sur les souscriptions via nos liens partenaires. Les CFD sont des instruments complexes présentant un risque élevé de perte en capital en raison de l’effet de levier. La majorité des comptes de clients particuliers perdent de l’argent lors de la négociation de CFD. Assurez-vous de bien comprendre le fonctionnement des CFD avant d’investir.

Article intéressant ! Personnellement, j’aimerai assurer mon avenir, ma retraite, mais ç va être compliqué j’ai l’impression…