{kind=link}

Sommaire

La fiscalité ETF actions France représente un enjeu majeur pour tout contribuable investisseur particulier. Entre le prélèvement forfaitaire unique, les enveloppes fiscalement avantageuses et les différents régimes d’imposition, naviguer dans ce labyrinthe fiscal peut sembler complexe. Pourtant, une bonne compréhension de ces mécanismes vous permettra d’optimiser significativement vos rendements nets et de choisir les placements les mieux adaptés à votre foyer fiscal. Nous détaillerons les règles applicables, comparerons les enveloppes disponibles et vous donnerons des outils concrets pour calculer votre imposition au barème ou au PFU.

La fiscalité des ETF et actions : comprendre le régime général français

En France, la fiscalité ETF actions France s’articule autour du prélèvement forfaitaire unique (PFU) de 30 %, également appelé « flat tax ». Ce taux se décompose en 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux (dont la CSG). Selon l’Autorité des marchés financiers, cette taxation s’applique automatiquement à l’ensemble de vos valeurs mobilières sauf option contraire du contribuable. Un acompte de 12,8 % est prélevé à la source par l’établissement financier dès la perception des revenus.

Les revenus de vos placements en valeurs mobilières se divisent en deux catégories distinctes. D’une part, les dividendes d’actions sont imposés dès leur perception par votre foyer fiscal, que vous les réinvestissiez ou non. D’autre part, les plus-values ne sont taxées qu’au moment de la vente de vos titres, en fonction de la durée de détention. Cette distinction est cruciale car elle influence directement votre stratégie d’investissement et le timing de vos arbitrages. Pour maîtriser les bases avant d’aborder la fiscalité, découvrez également les 7 erreurs classiques du débutant en bourse.

Les ETF (Exchange Traded Funds) bénéficient d’un traitement particulier parmi les valeurs mobilières. Les ETF de capitalisation, qui réinvestissent automatiquement leurs dividendes, ne génèrent aucune imposition tant que vous ne les vendez pas. À l’inverse, les ETF de distribution versent des dividendes soumis à la fiscalité des revenus mobiliers chaque année. Pour optimiser votre fiscalité ETF actions France, privilégier les ETF de capitalisation peut s’avérer judicieux sur un compte-titres ordinaire. Les SICAV et fonds communs de placement obéissent aux mêmes règles selon leur nature distribuante ou capitalisante. Des courtiers comme eToro permettent d’accéder à un large catalogue d’ETF et d’actions depuis une interface unique.

- Prélèvement forfaitaire unique de 30 % (12,8 % IR + 17,2 % cotisations sociales)

- Option possible pour l’imposition au barème progressif avec déduction CSG

- Taxation des dividendes à la perception via un acompte libératoire

- Taxation des plus-values à la réalisation uniquement

- Traitement différencié entre ETF de capitalisation et de distribution

- SICAV et fonds : même régime selon leur politique de distribution

La compensation entre plus-values et moins-values sur vos valeurs mobilières constitue un levier d’optimisation fiscale important. Vos moins-values peuvent s’imputer sur vos plus-values de la même année, et le solde négatif éventuel se reporte sur les dix années suivantes. Les abattements pour durée de détention ne s’appliquent plus aux titres acquis après 2018 dans le régime général. Cette règle s’applique que vous utilisiez une banque en ligne ou une néobanque pour vos placements — voir notre comparatif banques traditionnelles vs néobanques.

N’oubliez pas que les livrets d’épargne réglementés (Livret A, LDDS, LEP) bénéficient quant à eux d’une exonération totale d’impôt et de prélèvements sociaux — contrairement à vos placements en actions et ETF. Pour comparer les rendements nets de chaque solution, consultez notre comparatif Livret A, LDDS et LEP ainsi que notre guide sur l’épargne de précaution. Si vous recherchez un livret bancaire rémunéré hors plafond réglementé, Distingo propose des offres compétitives sur ce segment.

Optimisation fiscale : PEA vs compte-titres pour vos investissements

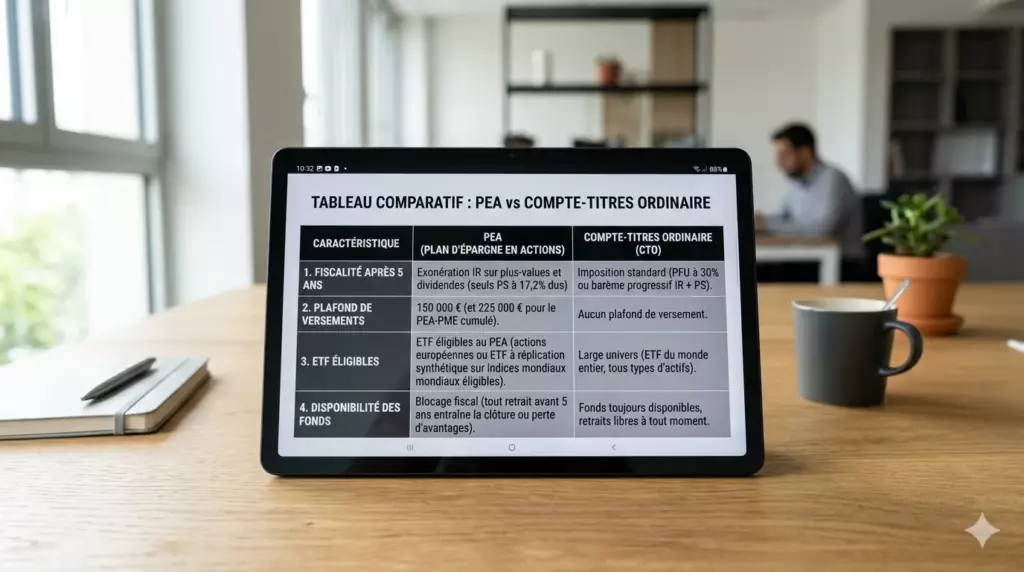

Le Plan d’Épargne en Actions (PEA) représente l’enveloppe fiscale la plus avantageuse pour investir en actions européennes et ETF éligibles. Après cinq ans de détention, les gains bénéficient d’une exonération totale d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restant dus. Cette particularité fait du PEA un outil incontournable pour optimiser la fiscalité ETF actions France. Le PEA-PME, complémentaire du PEA classique, permet d’investir dans les petites et moyennes entreprises européennes avec le même régime fiscal avantageux, pour un plafond supplémentaire de 75 000 euros.

| Critère | PEA | PEA-PME | Compte-titres |

|---|---|---|---|

| Plafond des versements | 150 000 euros | 75 000 euros | Illimité |

| Fiscalité après 5 ans | 17,2 % (prélèvements sociaux) | 17,2 % (prélèvements sociaux) | 30 % (PFU) ou barème progressif |

| Éligibilité ETF | Actions européennes uniquement | PME européennes | Tous ETF, actions, SICAV |

| Retrait avant 5 ans | Clôture du plan | Clôture du plan | Libre |

| Dividendes | Réinvestissement automatique sans taxation | Réinvestissement automatique sans taxation | Taxation immédiate au PFU |

Les contraintes du PEA méritent d’être soulignées. L’éligibilité se limite aux actions et ETF européens, excluant de facto les placements sur les marchés américains ou émergents. De plus, tout retrait avant le cinquième anniversaire entraîne la clôture définitive du plan — une règle que la loi de finances a assouplie en autorisant désormais des retraits partiels après 5 ans sans fermeture obligatoire. Ces limitations expliquent pourquoi de nombreux contribuables combinent PEA et compte-titres dans leur stratégie globale. Pour approfondir ce choix, lisez notre article complet PEA ou compte-titres : comment débuter en bourse.

Les contrats d’assurance-vie constituent une troisième enveloppe à ne pas négliger dans votre stratégie de placement. Ils combinent fonds en euros à capital garanti et unités de compte investies en ETF ou SICAV, offrant une fiscalité dégressive très avantageuse après 8 ans. Pour comparer ces deux supports, consultez notre guide assurance vie : fonds euros vs unités de compte. Pour choisir le meilleur contrat d’assurance-vie adapté à votre profil, notre comparatif meilleure assurance-vie 2026 vous guidera, avec des acteurs comme AltaProfits ou des contrats sélectionnés pour leur rendement.

Pour les utilisateurs de néobanques comme N26, il convient de noter que ces établissements ne proposent généralement pas de PEA. Les clients doivent se tourner vers des banques traditionnelles ou des courtiers spécialisés comme Linxea pour bénéficier de cette enveloppe fiscale. Cette limitation constitue un point important dans le débat banque traditionnelle vs néobanque pour les investisseurs. Si vous hésitez encore sur le choix de votre banque, notre guide complet pour choisir sa banque en ligne détaille les critères essentiels.

Calculer l’impact fiscal de vos investissements ETF et actions

Estimation de votre imposition sur les plus-values

Les contrats d’assurance-vie constituent une alternative intéressante pour diversifier votre épargne avec une fiscalité dégressive. Après huit ans de détention, vous bénéficiez d’un abattement annuel de 4 600 euros (9 200 euros pour un couple marié ou pacsé du même foyer fiscal) sur les rachats partiels. Les versements peuvent être orientés vers des fonds en euros à capital garanti ou des unités de compte plus dynamiques. Des conseillers spécialisés comme Yomoni peuvent vous accompagner dans cette démarche d’optimisation fiscale globale. Pour une épargne à long terme orientée retraite, le Plan d’Épargne Retraite (PER) — accessible notamment via Yomoni PER — offre également des avantages fiscaux notables sur les versements.

La question du placement sur livrets d’épargne mérite également d’être abordée dans ce comparatif. Si le Livret A et le LDDS sont totalement exonérés, les livrets bancaires ordinaires et les comptes à terme sont, eux, soumis au PFU. Avant de choisir entre ces différents supports, estimez votre revenu imposable total et l’impact de chaque option sur votre déclaration de revenus. Notre guide sur l’meilleur placement pour épargner 50 euros par mois illustre concrètement ces arbitrages.

Stratégies avancées et cas particuliers de la fiscalité ETF actions

La gestion de la fiscalité ETF actions France nécessite une approche stratégique, particulièrement pour les portefeuilles importants. L’étalement des plus-values sur plusieurs années permet de lisser l’impact fiscal. Cette technique consiste à réaliser partiellement vos gains en fin d’année pour rester sous certains seuils, notamment celui du revenu fiscal de référence qui conditionne l’éligibilité à diverses prestations sociales. Chaque loi de finances peut modifier ces règles — restez attentif aux évolutions réglementaires.

Les investisseurs utilisant des plateformes comme N26 ou d’autres néobanques doivent être particulièrement vigilants concernant la déclaration de revenus. Ces établissements ne proposent pas toujours les mêmes services de reporting fiscal que les banques traditionnelles. Il convient de bien conserver tous les justificatifs d’achats et de ventes pour calculer précisément vos plus-values sur vos valeurs mobilières. Pour comparer les offres disponibles, notre article Revolut vs N26 vs Boursorama dresse un panorama complet.

- Étalement des plus-values sur plusieurs exercices fiscaux pour lisser votre revenu imposable

- Optimisation du timing de cession selon votre situation de foyer fiscal

- Utilisation des moins-values latentes pour compensation, reportables 10 ans

- Arbitrage entre ETF de capitalisation et de distribution selon l’enveloppe

- Planification des rachats sur contrats d’assurance-vie après 8 ans avec abattement

- Option barème progressif si votre tranche marginale est inférieure à 12,8 %

- Maximiser les versements sur PEA et PEA-PME avant d’ouvrir un compte-titres

Pour les investisseurs internationaux ou ceux détenant des ETF domiciliés hors Union européenne, la situation se complexifie. Les conventions fiscales peuvent s’appliquer, mais des retenues à la source étrangères peuvent également s’ajouter à vos cotisations sociales françaises. Dans certains cas, un crédit d’impôt peut être accordé pour éviter la double imposition. Les ETF irlandais, très répandus parmi les SICAV de droit étranger, bénéficient généralement d’un traitement fiscal favorable grâce à la convention franco-irlandaise. Pour approfondir votre stratégie de diversification internationale, consultez notre guide sur la construction d’un portefeuille ETF diversifié ainsi que notre analyse de l’investissement dans le Nasdaq en 2026.

La question se pose également pour ceux qui hésitent entre banque en ligne ou néobanque pour leurs placements. Si Revolut propose des services d’investissement, la fiscalité reste identique quel que soit l’intermédiaire choisi. Cependant, la qualité du reporting fiscal (IFU — Imprimé Fiscal Unique) et l’accompagnement diffèrent significativement entre les acteurs. Rappelons que les livrets d’épargne réglementés ne génèrent pas de démarches déclaratives, contrairement aux valeurs mobilières.

L’évolution réglementaire constitue un facteur à surveiller de près. Chaque loi de finances peut modifier les taux de prélèvements sociaux, les règles d’abattements ou les plafonds de versements sur PEA. Les investisseurs doivent rester informés de ces évolutions pour adapter leur stratégie. Des plateformes comme ActivTrades proposent souvent une veille réglementaire à leurs clients. Notre article sur l’IA et l’investissement en 2026 analyse également comment les nouvelles technologies transforment la gestion de placement.

Pour optimiser votre portefeuille ETF diversifié, considérez l’impact fiscal dès la construction. Privilégiez les ETF éligibles au PEA pour la partie européenne, et utilisez le compte-titres pour la diversification géographique internationale. Cette approche combinée maximise vos avantages fiscaux tout en conservant une exposition globale aux marchés. Pour les actions et ETF à suivre en priorité, découvrez notre sélection actions et ETF 2026 à surveiller. En parallèle, pensez à la diversification vers l’immobilier via les SCPI, dont la fiscalité des revenus fonciers suit des règles spécifiques différentes des valeurs mobilières.

Questions fréquentes sur la fiscalité ETF actions France

Découvrez les réponses aux interrogations les plus courantes concernant l’imposition de vos investissements en France.

Conclusion

Maîtriser la fiscalité ETF actions France s’avère indispensable pour optimiser vos placements et rendements d’investissement. Le PEA reste l’enveloppe privilégiée pour les actions européennes avec ses versements plafonnés à 150 000 euros, tandis que le compte-titres permet une diversification géographique plus large. Les contrats d’assurance-vie combinant fonds en euros et unités de compte complètent utilement ce dispositif avec leurs abattements après 8 ans. Pour les contribuables dans les tranches basses, l’option pour l’imposition au barème progressif plutôt que le PFU peut générer une économie substantielle, renforcée par la déduction de la CSG déductible. Que vous utilisiez une banque traditionnelle, Linxea ou eToro, les règles fiscales demeurent identiques — seul l’accompagnement et la qualité du reporting à l’administration fiscale diffèrent. Pour aller plus loin dans votre stratégie patrimoniale globale, notre guide complet pour choisir sa banque en ligne vous aidera à sélectionner le bon partenaire financier.

Explorez l’ensemble de nos ressources Expert Banque pour faire les meilleurs choix financiers.

Liens affiliés : Expert Banque perçoit une commission sur les souscriptions via nos liens partenaires. De plus, les CFD sont des instruments complexes et présentent un risque élevé de perte en capital. Nombreux sont les comptes de clients particuliers à perdre de l’argent lors de la négociation de CFD. Réfléchissez bien avant de vous engager.