{kind=link}

Connaissez-vous le rapport entre banque et divorce ? Un divorce bouleverse bien plus que la vie personnelle : il remet en question l’intégralité de votre organisation financière. Comptes joints à clôturer, crédits immobiliers à renégocier, épargne à partager — chaque décision prise (ou évitée) pendant la procédure peut vous coûter des milliers d’euros. Ce guide vous détaille les bons réflexes bancaires à adopter dès la séparation, du premier entretien avec votre conseiller jusqu’au transfert de votre épargne sur un nouveau compte personnel.

Banque et divorce : les étapes clés pour sécuriser vos comptes dès la séparation

La première urgence lors d’un divorce est de protéger vos liquidités. Tant qu’un compte joint ou individuel reste ouvert avec des procurations croisées, chacun des deux titulaires peut retirer la totalité des fonds sans autorisation de l’autre. La banque n’est pas responsable de ces mouvements : elle exécute les ordres de tout cotitulaire, quelle que soit la situation conjugale.

Étape 1 — Bloquer ou clôturer le compte joint

Contactez votre banque par écrit (lettre recommandée ou messagerie sécurisée) pour demander soit le blocage des opérations débitrices au-delà d’un montant convenu, soit la clôture pure et simple du compte. La clôture nécessite l’accord des deux parties, mais la désolidarisation peut être demandée unilatéralement dans certains établissements. Renseignez-vous précisément auprès de votre conseiller sur la procédure exacte pour éviter les frais d’incidents de paiement ou un découvert autorisé mal maîtrisé.

Étape 2 — Ouvrir un compte individuel dans les meilleurs délais

N’attendez pas le jugement de divorce pour ouvrir votre propre compte. Vous pouvez le faire dès maintenant dans votre banque actuelle, chez un concurrent ou via une banque en ligne ou néobanque en 2025. Certains établissements ouvrent un compte en moins de dix minutes, ce qui vous permet de domicilier immédiatement vos revenus et de reprendre le contrôle de vos finances.

Si vous cherchez une solution ultra-rapide et moderne, Bunq propose des comptes individuels avec IBAN personnel et une gestion multi-comptes intuitive, idéale pour repartir sur de nouvelles bases sans les contraintes d’une banque physique.

Étape 3 — Mettre à jour vos domiciliations et prélèvements

Le service de mobilité bancaire prévu par la loi Macron simplifie le transfert de vos prélèvements et virements récurrents. Votre nouvelle banque peut effectuer ces démarches à votre place. Pour en comprendre le fonctionnement, consultez notre guide sur le changement de banque et la procédure de mobilité.

- Signaler votre nouveau RIB à votre employeur, CAF, Sécurité sociale et impôts

- Mettre à jour tous vos abonnements et prélèvements récurrents

- Vérifier que les chèques en circulation sur l’ancien compte sont soldés avant clôture pour éviter l’interdit bancaire

- Conserver un historique de six ans de vos relevés de compte joint

Crédits et épargne lors d’un divorce : comment gérer chaque produit financier

La question du banque et divorce ne se limite pas aux comptes courants. Elle englobe aussi les crédits en cours et l’épargne constituée pendant le mariage, qui suivent des règles juridiques et fiscales strictes.

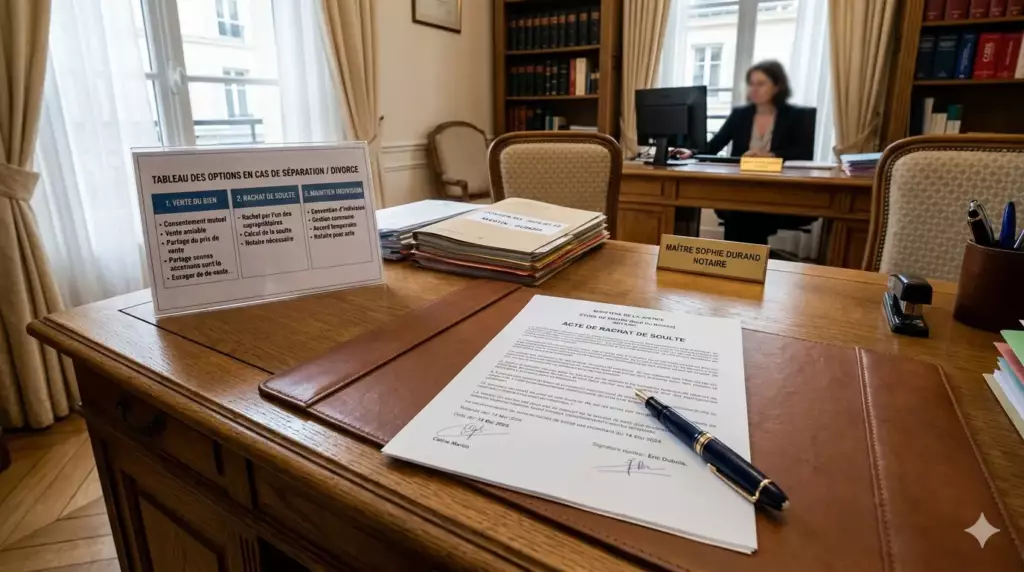

Le crédit immobilier : votre priorité numéro un

Si vous êtes co-emprunteurs, vous restez solidairement responsables des mensualités. Avant toute décision, lisez notre dossier sur les 10 erreurs à éviter lors d’un crédit immobilier. Trois options s’offrent à vous :

L’un des époux rachète la part de l’autre. Cela nécessite de négocier son taux de crédit immobilier pour le nouveau contrat solo.

Le bien est vendu, le crédit remboursé. Attention aux frais annexes. Consultez le vrai coût d’un crédit immobilier.

Les deux époux continuent à payer en attendant la liquidation. Solution risquée qui nécessite une convention écrite.

Si vous décidez de conserver le prêt, explorer le rachat de crédit peut s’avérer judicieux pour alléger vos mensualités face à votre nouvelle situation financière.

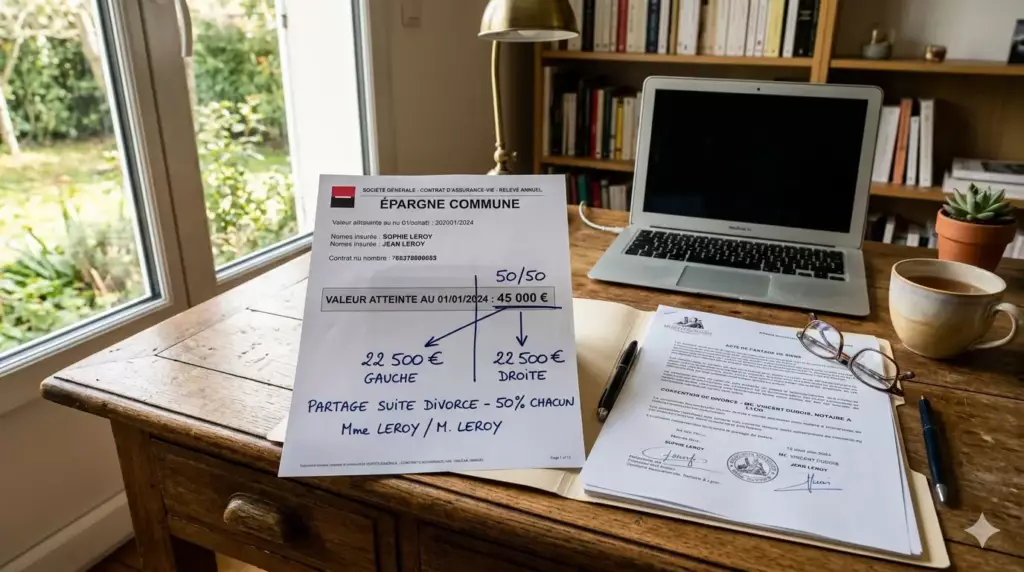

L’épargne réglementée : Livret A, LDDS et LEP

Les livrets réglementés (Livret A, LDDS, LEP) sont strictement individuels. Cependant, s’ils ont été alimentés avec des fonds communs, leur valeur doit être partagée. Pour vous reconstruire, votre priorité doit être de reconstituer une épargne de précaution solide pour faire face aux imprévus du célibat.

L’assurance vie et le PER : attention à la clause bénéficiaire

L’assurance vie est un produit complexe en cas de divorce. Si les primes ont été versées avec des fonds communs, votre ex-conjoint peut réclamer une part de la valeur de rachat. Pensez également à modifier votre clause bénéficiaire. Pour ouvrir un nouveau contrat performant, consultez notre comparatif sur la meilleure assurance vie en 2026.

Des plateformes comme AltaProfits ou Yomoni offrent des gestions pilotées excellentes pour reprendre en main votre avenir financier. Si vous aviez un PER, sachez qu’il est possible d’en ouvrir un nouveau pour optimiser votre fiscalité solo, par exemple via Yomoni PER ou le PER Generali.

Le PEA et les investissements en Bourse

Le PEA est une enveloppe individuelle qui ne peut être transférée. S’il doit être liquidé pour le partage des biens, faites attention à la fiscalité. Pour ceux qui souhaitent recommencer à investir, la comparaison entre PEA ou compte-titres est essentielle. Pour une stratégie long terme, nous vous conseillons de suivre notre méthode pour construire un portefeuille ETF diversifié.

Choisir une néobanque pour repartir sur de bonnes bases

De nombreux divorcés profitent de la séparation pour revoir entièrement leurs frais. Le match néobanque vs banque traditionnelle montre que les économies peuvent être massives. Pour un comparatif détaillé des services, consultez notre analyse Revolut vs N26 vs Boursorama.

| Critère | Boursorama banque en ligne | N26 néobanque | Revolut néobanque |

|---|---|---|---|

| Carte gratuite | Oui (sous conditions) | Oui (N26 Standard) | Oui (Revolut Standard) |

| Virement instantané | Oui | Oui | Oui |

| IBAN français | Oui | Oui (désormais dispo) | Oui |

| Support client | Téléphone + chat | Chat uniquement | Chat uniquement |

| Épargne intégrée | Livrets réglementés | Espaces d’épargne | Coffres (Vaults) |

Pour un besoin de flexibilité internationale, Wise reste également une alternative de choix, surtout si vous avez des actifs ou des pensions à gérer entre plusieurs devises.

Questions fréquentes sur banque et divorce

La clôture nécessite l’accord des deux cotitulaires. À défaut, demandez une désolidarisation (le compte devient un compte en signature conjointe obligatoire). Pour repartir sur de bonnes bases, consultez notre guide complet pour choisir sa banque en ligne.

Juridiquement, oui. Chaque titulaire peut disposer de l’intégralité des sommes. En cas d’abus, le juge pourra ordonner une récompense lors de la liquidation du régime matrimonial. Il est donc crucial d’agir vite dès la séparation.

Vous restez solidairement responsables. Les solutions sont le rachat de soulte, la vente du bien ou le maintien du prêt. Attention aux frais, consultez notre dossier sur les 10 erreurs crédit immo pour protéger votre dossier.

Une banque en ligne (comme Boursorama) est idéale pour les livrets et crédits, tandis qu’une néobanque (Revolut, N26) brille par sa simplicité. Pour trancher, lisez notre comparatif banques traditionnelles VS néobanques.

C’est un droit unilatéral, sauf si le bénéficiaire a déjà accepté la clause par signature. Pour optimiser votre nouveau contrat, découvrez notre guide sur la meilleure assurance vie 2026.

Le PEA est individuel et non transférable. Mais sa valeur monétaire entre dans la masse à partager. Si vous devez réinvestir après le partage, consultez notre guide PEA ou compte-titres.

Conclusion : reprenez le contrôle de vos finances après un divorce

Un divorce est une période de vulnérabilité financière, mais c’est aussi le moment idéal pour optimiser votre gestion budgétaire. Agissez vite sur le compte joint, anticipez la reprise du crédit immobilier et protégez votre épargne en ouvrant des produits performants comme une nouvelle assurance-vie chez Yomoni ou un livret chez Distingo.

Explorez l’ensemble de nos ressources Expert Banque pour faire les meilleurs choix financiers et sécuriser votre avenir seul(e).

Liens affiliés : Expert Banque perçoit une commission sur les souscriptions via nos liens partenaires. Les investissements financiers comportent des risques de perte en capital.