{kind=link}

Le crédit à la consommation représente plus de 200 milliards d’euros d’encours en France, mais derrière ces chiffres se cache une réalité préoccupante : près de 750 000 foyers sont en situation de surendettement. Mais alors, comment eviter surendettement credit conso ? En 2026, avec l’évolution des taux de crédit et l’émergence des solutions bancaires digitales, eviter surendettement credit conso devient un enjeu majeur pour préserver votre santé financière et éviter les dossiers de surendettement. Pour les emprunteurs qui souhaitent garder le contrôle, anticiper sa capacité de remboursement avant toute demande de prêt reste la meilleure protection.

Comment eviter surendettement credit conso : les fondamentaux en 2026

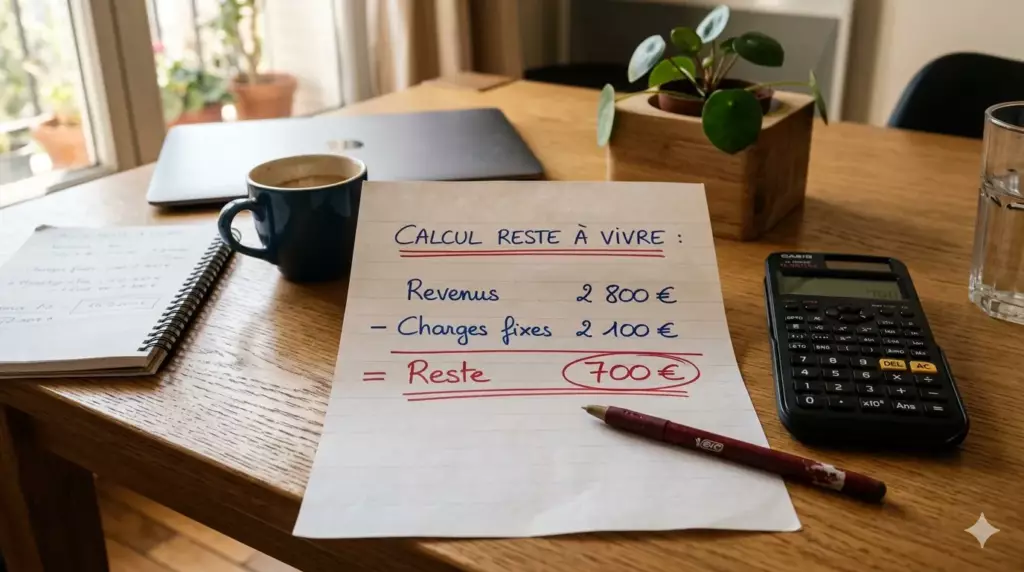

Pour eviter surendettement credit conso, la première étape consiste à analyser rigoureusement votre capacité de remboursement. La règle du tiers, bien que non obligatoire légalement, reste une référence : vos charges de crédit ne doivent pas excéder 33 % de vos revenus nets. Cette proportion inclut tous vos emprunts en cours, y compris le prêt immobilier. Avant de signer quoi que ce soit, chaque emprunteur doit calculer le montant total de ses engagements et vérifier que ses remboursements mensuels restent soutenables sur la durée du prêt.

Les banques en ligne comme Qonto proposent désormais des outils de suivi budgétaire avancés qui vous permettent d’analyser vos dépenses en temps réel. Ces solutions digitales offrent une visibilité précieuse sur votre situation financière, contrairement aux établissements bancaires traditionnels où l’information arrive souvent avec retard. Un bon comparateur de crédits vous aidera également à identifier les offres les plus avantageuses avant tout engagement.

Pour aller plus loin dans votre démarche, consultez notre guide sur le taux d’endettement : comment le calculer pour ne pas aller trop loin, qui détaille pas à pas la méthode de calcul recommandée par les prêteurs sérieux.

- Calculez votre taux d’endettement avant toute souscription

- Évaluez l’impact des mensualités sur votre budget quotidien

- Anticipez les variations de revenus possibles sur la durée de remboursement

- Considérez les frais annexes (assurances, garanties, assurance de prêt)

- Prévoyez une marge de sécurité de 10 % minimum sur le capital restant à couvrir

La distinction entre banque en ligne vs néobanque prend tout son sens dans cette démarche préventive. Les banques en ligne traditionnelles maintiennent des processus d’analyse de risque rigoureux, tandis que certaines néobanques peuvent être plus permissives sur les conditions d’octroi. Pour bien choisir, référez-vous à notre comparatif banques traditionnelles vs néobanques et à notre guide complet pour choisir sa banque en ligne.

Évaluez votre capacité d’endettement réelle

Avant de contacter un prêteur ou de faire appel à un courtier, utilisez notre simulateur ci-dessous pour estimer votre capacité de remboursement et le montant des mensualités que vous pouvez raisonnablement supporter chaque mois. Ce calcul tient compte de votre taux d’intérêt, de la durée de remboursement souhaitée et de vos charges fixes.

Simulateur de capacité d’endettement crédit conso

Banques en ligne et néobanques : solutions pour éviter le surendettement

La question « banque en ligne ou néobanque » influence directement votre capacité à gérer sainement vos crédits à la consommation. Boursorama Banque, leader des banques en ligne en France, propose des outils de pilotage budgétaire qui facilitent le suivi de vos engagements financiers et vous alertent dès que vos remboursements risquent de peser trop lourd. Pour comparer les deux univers en détail, consultez notre article Revolut vs N26 vs Boursorama : le match des néobanques.

Du côté des néobanques européennes, Revolut pose souvent la question : s’agit-il d’une banque en ligne ou banque traditionnelle ? En réalité, Revolut opère sous licence bancaire européenne depuis 2018, mais conserve l’agilité technologique des fintech. Cette approche hybride offre des fonctionnalités de gestion budgétaire avancées, essentielles pour eviter surendettement credit conso. Un emprunt contracté sans suivi rigoureux des dépenses quotidiennes peut rapidement devenir problématique, même avec un taux d’intérêt attractif en apparence.

| Établissement | Type | Outils anti-surendettement | Alertes SMS/Push | Analyse dépenses |

|---|---|---|---|---|

| Boursorama | Banque en ligne | Budget Insight | ✅ | Catégorisation automatique |

| N26 | Néobanque | Spaces + Statistics | ✅ | Temps réel |

| Revolut | Néobanque | Analytics + Vault | ✅ | IA prédictive |

| Banques traditionnelles | Réseau physique | Conseillers dédiés | ❌ (SMS payants) | Mensuelle |

La banque en ligne N26 illustre parfaitement l’évolution du secteur bancaire. Les avis banque en ligne N26 soulignent régulièrement la qualité des notifications en temps réel, permettant un contrôle immédiat des dépenses. Cependant, attention aux éventuels problèmes banque en ligne N26 : le service client reste parfois difficile d’accès, comme le confirment les recherches sur « banque en ligne N26 contact« . Ce point peut s’avérer critique si vous devez rembourser un crédit et rencontrez un incident de paiement — un banquier ou un conseiller joignable rapidement fait alors toute la différence.

- Privilégiez les établissements de crédit offrant des alertes en temps réel

- Vérifiez la disponibilité du support client (téléphone, chat) avant de contracter un emprunt

- Exploitez les outils de catégorisation automatique des dépenses

- Configurez des plafonds de dépenses par catégorie pour maîtriser l’amortissement de vos dettes

- Utilisez les fonctions d’épargne automatique pour constituer une réserve et réduire le montant total à emprunter

Pour les utilisateurs de N26, obtenir votre banque en ligne N26 RIB se fait instantanément via l’application, facilitant les démarches administratives. Cette réactivité contraste avec les délais parfois importants des banques traditionnelles, mais ne doit pas faire oublier l’importance d’une épargne de précaution solide avant tout engagement de crédit. Si vous avez déjà des emprunts en cours, sachez que la solution du rachat de crédit permet parfois de regrouper plusieurs échéances pour alléger la pression mensuelle — nous y revenons plus bas.

Stratégies préventives et alternatives au crédit traditionnel

Au-delà du choix de l’établissement bancaire, eviter surendettement credit conso implique de repenser votre approche de financement. Les solutions de paiement fractionné se développent rapidement, mais restent des crédits déguisés qui peuvent conduire au surendettement si mal maîtrisés. Avant toute demande de prêt, simulez systématiquement le montant des mensualités sur plusieurs durées de remboursement différentes : quelques mois supplémentaires peuvent considérablement alléger la pression sur votre budget.

La Banque de France recommande de diversifier ses sources de financement et de ne jamais cumuler plus de 3 crédits simultanément. Cette règle s’applique particulièrement aux crédits revolving, véritables pièges à endettement dont les taux d’intérêt peuvent atteindre 20 % annuels. Si vous êtes propriétaire ou envisagez de l’être, gardez à l’esprit que votre prêt immobilier pèse déjà lourd dans votre calcul d’endettement global — notre article sur les 10 erreurs à éviter pour votre crédit immobilier vous donnera des repères essentiels.

Rachat de crédit et regroupement : quand y recourir ?

Lorsque vos remboursements deviennent difficiles à honorer chaque mois, le rachat de crédit — aussi appelé regroupement de crédits — peut être une solution. Un courtier spécialisé négocie auprès des prêteurs pour fusionner plusieurs emprunts en un seul, avec une mensualité réduite. Attention cependant : allonger la durée du prêt diminue la pression immédiate mais augmente le coût total de l’emprunt. Le capital restant dû et les intérêts cumulés peuvent représenter une somme bien supérieure à ce que vous anticipez. Pour décider en connaissance de cause, lisez notre guide complet : Rachat de crédit : quand et comment procéder ?

Si vous êtes propriétaire de votre résidence principale, certains établissements de crédit proposent un rachat de crédit adossé à un bien immobilier, permettant d’obtenir un taux de crédit plus bas. Le recours à un courtier est alors vivement recommandé pour comparer les offres des différents prêteurs et négocier l’assurance de prêt, souvent la plus grosse source d’économies. Notre article assurance emprunteur : comment la choisir et la renégocier vous explique comment procéder.

Bonnes pratiques

- • Épargne préalable constituée

- • Comparaison de 3 offres minimum via un comparateur

- • Lecture intégrale des conditions

- • Simulation sur plusieurs durées de remboursement

Points d’attention

- • Assurance de prêt facultative coûteuse

- • Frais de dossier négociables

- • Pénalités de remboursement anticipé

- • Reports d’échéances payants

Pièges à éviter

- • Crédits revolving automatiques

- • Offres de crédit par SMS/mail

- • Financement à 100 % sans apport (taux zéro inclus)

- • Cumul de microcrédits et de regroupements successifs

Les alternatives au crédit traditionnel méritent attention. Wise propose par exemple des comptes multi-devises qui évitent les frais de change exorbitants lors d’achats à l’étranger. Bunq offre des fonctions d’épargne automatique qui constituent progressivement une réserve financière, réduisant le recours au crédit et donc le montant total à rembourser. Pour aller plus loin dans l’automatisation de votre épargne, consultez notre article 5 automatisations bancaires simples pour épargner sans y penser.

L’approche intelligente consiste à combiner plusieurs stratégies : un compte dans une banque en ligne pour les opérations courantes, une épargne de précaution représentant 3 à 6 mois de charges — par exemple via un Livret A ou un LDDS — et un accès facilité au crédit pour les vrais besoins. Cette stratégie globale s’avère plus efficace que la simple recherche du taux de crédit le plus bas. Elle réduit aussi le risque d’avoir à contracter un emprunt supplémentaire en cas d’imprévu.

Si vous souhaitez faire travailler votre épargne en parallèle de votre stratégie de désendettement, explorez nos guides sur le PEA ou compte-titres pour débuter en bourse et sur la meilleure assurance-vie 2026. Avoir un patrimoine qui fructifie, même modestement, réduit à terme la dépendance au crédit.

Questions fréquentes sur eviter surendettement credit conso

Retrouvez les réponses aux interrogations les plus courantes concernant la prévention du surendettement lié aux crédits à la consommation.

Eviter surendettement credit conso en 2026 exige une approche globale combinant choix judicieux de l’établissement de crédit, outils technologiques de suivi, et discipline personnelle. Les banques en ligne ou néobanques offrent des solutions innovantes, mais la responsabilité financière reste individuelle. Privilégiez toujours l’épargne préalable au crédit, maîtrisez votre taux d’intérêt et la durée de remboursement, exploitez les meilleures offres de taux pour un prêt personnel, et n’hésitez pas à solliciter l’aide d’un courtier ou un accompagnement professionnel si des difficultés surviennent.

Explorez l’ensemble de nos ressources Expert Banque pour faire les meilleurs choix financiers.

Liens affiliés : Expert Banque perçoit une commission sur les souscriptions via nos liens partenaires. De plus, les CFD sont des instruments complexes… Nombreux sont les comptes de clients particuliers à perdre de l’argent, alors réfléchissez bien avant de vous engager.