{kind=link}

Contenu de l'article

- 1 Pourquoi un ETF monde PEA change la donne pour l’investisseur particulier

- 2 Comparatif des meilleurs ETF monde PEA en 2026

- 3 Critères décisifs pour sélectionner son ETF monde PEA en 2026

- 4 Compléter son ETF monde PEA avec d’autres enveloppes d’épargne

- 5 Verdict : quel ETF monde PEA choisir en 2026 ?

- 6 Questions fréquentes sur l’ETF monde PEA

- 6.1 Un ETF monde PEA est-il vraiment diversifié sur l’ensemble du globe ?

- 6.2 Comment un ETF monde devient-il éligible au PEA malgré ses composantes extra-européennes ?

- 6.3 Quelle est la fiscalité applicable aux gains d’un ETF monde dans un PEA ?

- 6.4 Peut-on investir dans un ETF monde PEA avec seulement 100 euros par mois ?

- 6.5 Quel broker choisir pour loger un ETF monde dans son PEA ?

- 6.6 Faut-il choisir le PEA ou l’assurance-vie pour investir en ETF monde ?

Investir sur l’ensemble des marchés mondiaux tout en profitant de la fiscalité avantageuse du PEA : c’est la promesse des ETF monde PEA. Pourtant, tous les fonds indiciels ne se valent pas, et choisir le mauvais peut coûter plusieurs dixièmes de point de performance chaque année sur vos rendements. Ce guide compare les meilleurs trackers éligibles, décrypte les critères essentiels et vous aide à construire une stratégie solide pour faire fructifier votre argent en 2026. Que vous débutiez en épargne ou que vous cherchiez à diversifier vos placements existants, un ETF monde PEA bien choisi reste la solution la plus simple pour bâtir un portefeuille mondialement diversifié.

Pourquoi un ETF monde PEA change la donne pour l’investisseur particulier

Le Plan d’Épargne en Actions est l’enveloppe fiscale la plus efficace disponible en France pour investir en Bourse. Après cinq ans de détention, les plus-values et dividendes sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restent dus. Combiné à un ETF monde PEA, ce cadre devient redoutablement efficace sur le long terme. Ces avantages fiscaux en font un pilier incontournable de toute stratégie de gestion de patrimoine, aux côtés du Livret A ou de l’assurance-vie.

Avant de comparer les fonds, il est utile de rappeler les règles de base. Un ETF éligible au PEA doit être composé d’au moins 75 % d’actions européennes. Pour répliquer un indice mondial comme le MSCI World ou l’ACWI, les émetteurs utilisent la réplication synthétique : le fonds détient un panier d’actions éligibles européennes et conclut un swap avec une contrepartie bancaire pour reproduire la performance de l’indice cible. Ce mécanisme est encadré par la réglementation UCITS et supervisé par l’Autorité des marchés financiers.

Pour aller plus loin sur le choix de l’enveloppe, consultez notre comparatif PEA ou compte-titres pour débuter en Bourse.

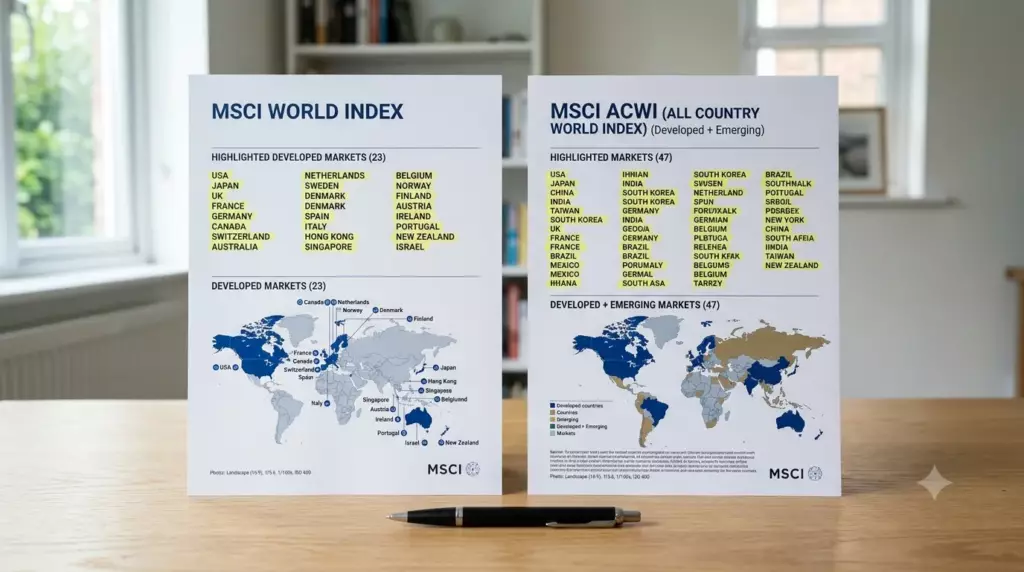

Les indices sous-jacents les plus courants

- MSCI World : 1 500 grandes et moyennes capitalisations dans 23 pays développés, dominé à environ 70 % par les États-Unis.

- MSCI ACWI : intègre en plus 24 marchés émergents, soit près de 2 900 valeurs.

- S&P 500 : 500 plus grandes entreprises américaines, souvent utilisé comme proxy du marché mondial.

- MSCI World Small Cap : complète l’exposition aux petites capitalisations des pays développés.

La différence entre ces indices impacte directement votre diversification géographique. Contrairement à un ETF répliquant le Cac 40, qui concentre le risque sur 40 valeurs mobilières françaises, un ETF monde PEA répartit l’exposition entre des centaines d’entreprises et de secteurs, réduisant mécaniquement le risque pays. Un ETF répliquant l’ACWI offre une exposition aux marchés émergents comme la Chine ou l’Inde, au prix d’une volatilité légèrement supérieure. Pour mieux comprendre comment assembler ces briques, lisez notre méthode pour construire un portefeuille ETF diversifié.

Comparatif des meilleurs ETF monde PEA en 2026

Le marché des trackers éligibles s’est considérablement étoffé. Voici une sélection des références les plus pertinentes, évaluées sur quatre critères clés : les frais de gestion annuels (TER), l’encours sous gestion, la liquidité et la méthode de réplication.

| ETF (code) | Indice répliqué | TER annuel | Encours (Mds €) | Réplication | Dividendes |

|---|---|---|---|---|---|

| Amundi MSCI World UCITS ETF (CW8) | MSCI World | 0,38 % | ~11 | Synthétique | Capitalisant |

| Lyxor MSCI World PEA (EWLD) | MSCI World | 0,45 % | ~2,5 | Synthétique | Capitalisant |

| Amundi MSCI World II UCITS (MWRD) | MSCI World | 0,12 % | ~4 | Synthétique | Capitalisant |

| BNP Paribas Easy S&P 500 UCITS (ESE) | S&P 500 | 0,15 % | ~3 | Synthétique | Capitalisant |

| Amundi MSCI Emerging Markets (PAEEM) | MSCI Emerging Markets | 0,20 % | ~1,8 | Synthétique | Capitalisant |

Le CW8 d’Amundi reste la référence historique pour un ETF monde PEA en raison de sa liquidité exceptionnelle. Cependant, le MWRD, lancé plus récemment, affiche un TER deux fois inférieur à 0,12 %, ce qui sur 20 ans représente un gain de performance non négligeable. Pour les profils qui souhaitent une gestion déléguée plutôt que de choisir eux-mêmes, Yomoni propose une gestion pilotée en ETF particulièrement bien adaptée.

Il est utile de comparer ces ETF aux fonds d’investissement traditionnels que sont les Opcvm (Sicav et fonds communs de placement, ou Fcp) que proposent encore de nombreuses banques. Ces produits financiers plus anciens affichent souvent des frais de gestion annuels de 1,5 % à 2,5 %, contre 0,12 % à 0,45 % pour les ETF présentés ci-dessus. Pour un souscripteur qui souhaite réellement faire fructifier son épargne sur 20 ans, cet écart de frais pèse lourd. Des courtiers spécialisés comme AltaProfits permettent d’ailleurs d’accéder à un large choix de valeurs mobilières et d’ETF au sein d’un compte-titres, en complément de votre ETF monde PEA.

Visualisation comparative des frais annuels

TER annuel par ETF — impact sur la performance long terme

Un écart de 0,33 % par an peut sembler infime. Sur 10 000 euros investis pendant 20 ans avec une performance brute de 7 % annualisée, cela représente pourtant plus de 1 200 euros d’écart de performance finale. La fiscalité des ETF en France est également un levier à maîtriser avant d’investir.

Si vous débutez en Bourse, notre guide débuter en Bourse via PEA ou assurance-vie en 2026 vous donnera les bases indispensables. Pour compléter votre patrimoine au-delà des marchés actions, explorez aussi les SCPI pour investir sans contraintes dans l’immobilier.

Estimez votre capital futur avec versements mensuels en ETF monde

Critères décisifs pour sélectionner son ETF monde PEA en 2026

Au-delà du TER affiché, plusieurs éléments méritent une analyse approfondie avant de passer à l’achat. Cette sélection d’ETF monde pour le PEA repose sur des critères objectifs que tout investisseur boursier avisé peut vérifier en quelques minutes.

Les six points de contrôle incontournables

- L’encours sous gestion : un ETF avec moins de 100 millions d’euros d’encours présente un risque de liquidation par l’émetteur. Privilégiez des fonds au-dessus de 500 millions d’euros avant de détenir ce fonds sur le long terme.

- Le spread achat-vente : sur un ETF peu liquide, l’écart entre le prix d’achat et de vente peut atteindre 0,5 %, soit davantage que les frais annuels. Vérifiez-le pendant les heures de cotation boursière de l’indice sous-jacent.

- La tracking difference : souvent confondue avec le TER, elle mesure l’écart de performance réel entre l’ETF et son indice. Certains ETF affichent une tracking difference négative, c’est-à-dire qu’ils surperforment légèrement leur indice grâce aux revenus du swap.

- Le risque de contrepartie swap : limité à 10 % de l’actif net par la réglementation UCITS, il reste marginal mais doit être compris. Les grands émetteurs comme Amundi ou BNP Paribas appliquent des mécanismes de collatéralisation stricts.

- La devise de cotation : un ETF coté en euros sur Euronext Paris évite les frais de change que vous pourriez subir avec un ETF coté en dollars. Pour les investisseurs actifs sur plusieurs devises, Wise propose des conversions à taux réel avantageux.

- Le plafond du PEA : fixé à 150 000 euros de versements, il faut s’assurer que votre stratégie d’investissement progressif reste cohérente avec ce plafond sur le long terme.

Pour protéger votre épargne globale, pensez à diversifier au-delà des actions. Les livrets réglementés Livret A, LDDS et LEP constituent un filet de sécurité indispensable avant d’investir en Bourse, tout comme l’épargne-logement (PEL) si un projet immobilier se profile. Ces compte-épargne réglementés offrent un capital garanti avec un rendement modeste mais sans risque, contrairement aux ETF dont la valeur fluctue avec les marchés. Votre épargne de précaution doit être constituée avant tout engagement en ETF.

Le choix du courtier a également un impact direct sur vos frais boursiers et la qualité de votre expérience. Notre guide complet pour choisir sa banque en ligne détaille les critères à examiner, tandis que notre comparatif banques traditionnelles vs néobanques vous aide à trancher entre ces deux modèles.

La question de la gestion passive versus active est au cœur du débat sur les ETF. Les données montrent qu’environ 85 % des fonds actifs sous-performent leur indice de référence sur 15 ans, ce qui justifie l’approche indicielle. Pour aller plus loin dans la compréhension des marchés, notre article sur les actions et ETF à surveiller en 2026 offre une perspective complémentaire utile.

Enfin, si le contexte macroéconomique vous préoccupe, notre analyse sur l’impact des droits de douane sur votre ETF monde détaille les scénarios à anticiper. Pour une approche automatisée, découvrez également comment mettre en place un plan d’investissement mensuel automatique en ETF.

- Vérifiez toujours l’éligibilité PEA sur le DICI (Document d’Information Clé pour l’Investisseur) avant tout achat.

- Évitez les erreurs classiques détaillées dans notre guide sur les 7 erreurs du débutant en Bourse.

- Pensez à définir votre profil investisseur avant de choisir la pondération entre ETF monde et ETF émergents.

Compléter son ETF monde PEA avec d’autres enveloppes d’épargne

Un ETF monde PEA constitue une excellente colonne vertébrale pour vos placements en actions, mais une stratégie de gestion de patrimoine complète s’appuie généralement sur plusieurs enveloppes complémentaires. Deux produits financiers reviennent systématiquement dans les recommandations : l’assurance-vie et le plan d’épargne retraite (PER).

Le contrat d’assurance vie permet de loger à la fois un fonds en euros garanti et des unités de compte, dont certaines répliquent les mêmes indices que votre ETF monde PEA. Contrairement au PEA, il n’existe pas de plafond de versement, et le souscripteur peut désigner librement les bénéficiaires en cas de décès, avec une fiscalité successorale avantageuse. À la sortie, le contrat peut être dénoué en capital ou converti en rente viagère pour compléter vos revenus. Pour les épargnants sensibles aux critères environnementaux, Goodvest propose un contrat d’assurance vie 100 % ISR, entièrement investi en unités de compte responsables. Pour une gestion pilotée plus classique, Yomoni reste une référence. Notre comparatif meilleure assurance-vie 2026 et notre article sur les fonds en euros et unités de compte détaillent ces mécanismes.

Le PER cible spécifiquement l’épargne-retraite. Les versements sont déductibles du revenu imposable dans la limite d’un plafond annuel, ce qui représente des avantages fiscaux immédiats pour les tranches marginales d’imposition élevées — en contrepartie d’un capital bloqué jusqu’à la retraite, sauf cas de déblocage anticipé (achat de la résidence principale notamment). Comme pour l’assurance-vie, le PER peut être investi en fonds en euros garanti ou en unités de compte, y compris en ETF. Goodvest propose également un PER ISR piloté, tandis qu’Generali reste une option reconnue pour un PER plus traditionnel. Notre guide complet sur le PER compare les meilleurs contrats du marché.

Si votre entreprise propose un plan d’épargne salariale (PEE ou PERCO/PERECO), n’hésitez pas à l’activer en complément : l’abondement de l’employeur constitue un rendement immédiat difficile à égaler avec n’importe quel autre placement. Ces contrats d’assurance-vie et ces contrats d’assurance retraite figurent parmi les produits financiers préférés des Français pour se constituer un patrimoine. Au global, une gestion de patrimoine équilibrée combine généralement PEA pour la performance actions, assurance-vie pour la souplesse et la transmission, PER pour préparer la retraite, et une épargne de précaution garantie sur livrets. Chaque enveloppe a sa fonction ; aucune ne remplace totalement les autres.

Verdict : quel ETF monde PEA choisir en 2026 ?

Pour un investisseur boursier long terme souhaitant une exposition mondiale diversifiée dans son PEA, le MWRD d’Amundi (0,12 % de TER) s’impose comme le choix le plus efficace en 2026. Le CW8 reste pertinent pour sa liquidité. Combinez-les avec un ETF émergents pour diversifier davantage vos portefeuilles, automatisez vos versements mensuels et laissez les intérêts composés opérer sur le long terme pour faire fructifier votre argent.

Explorez l’ensemble de nos ressources Expert Banque pour faire les meilleurs choix financiers.

Liens affiliés : Expert Banque perçoit une commission sur les souscriptions via nos liens partenaires. De plus, les CFD sont des instruments complexes. Nombreux sont les comptes de clients particuliers à perdre de l’argent, alors réfléchissez bien avant de vous engager.

Pour les investisseurs cherchant à élargir leur univers au-delà des ETF standards, eToro permet d’accéder à de nombreux ETF internationaux avec des fonctionnalités de copie de portefeuille, même si cette plateforme fonctionne hors enveloppe PEA.

Questions fréquentes sur l’ETF monde PEA

Voici les réponses aux interrogations les plus courantes des investisseurs qui souhaitent intégrer un ETF monde PEA dans leur stratégie patrimoniale.