{kind=link}

Contenu de l'article

- 1 LDDS plafond, règles et conditions d’ouverture en 2026

- 2 Taux et rendement : ce que rapporte vraiment votre LDDS

- 3 Comment maximiser votre épargne réglementée avec le LDDS

- 4 Verdict : le LDDS reste un pilier incontournable de votre épargne

- 5 Questions fréquentes sur le LDDS plafond

Le Livret de Développement Durable et Solidaire reste l’un des placements préférés des Français. Simple, sans risque et défiscalisé, il attire des millions d’épargnants. Mais connaissez-vous vraiment son plafond de dépôt, son taux actuel et ses subtilités ? Ce guide complet vous explique tout ce qu’il faut savoir sur le LDDS en 2026, des conditions d’ouverture jusqu’aux stratégies pour l’exploiter intelligemment.

LDDS plafond, règles et conditions d’ouverture en 2026

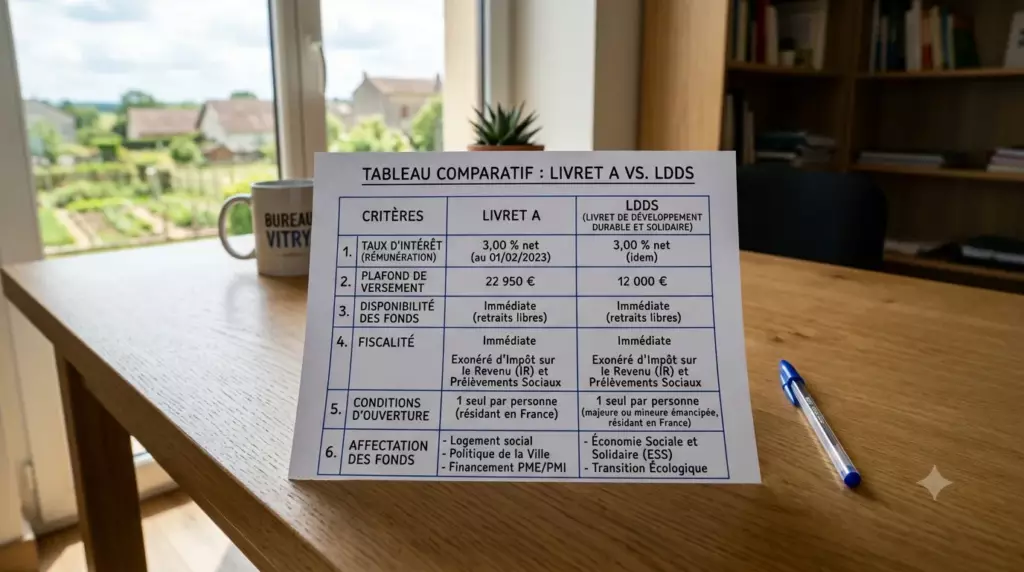

Le LDDS est un livret d’épargne réglementé par l’État, dont les paramètres sont fixés chaque année. En 2026, les règles restent stables par rapport aux années précédentes. Voici ce qu’il faut retenir avant d’ouvrir ou de compléter ce livret dans votre banque. Pour une vision globale des livrets réglementés disponibles, consultez notre comparatif Livret A, LDDS et LEP.

Les chiffres clés du LDDS en 2026

Plafond légal

12 000 €

Hors intérêts capitalisés

Taux en vigueur

2,4 %

Taux net (exonéré d’impôt)

Dépôt minimum

15 €

Pour l’ouverture du livret

Le plafond du LDDS est fixé à 12 000 euros par titulaire. Ce montant correspond uniquement aux versements nets : les intérêts générés et capitalisés peuvent dépasser ce seuil sans problème. Ainsi, si vos intérêts annuels font passer votre solde au-dessus de 12 000 euros, vous ne commettez aucune infraction — mais vous ne pouvez plus effectuer de nouveaux versements tant que le solde reste supérieur au plafond.

Contrairement à certaines idées reçues, le LDDS plafond est deux fois moins élevé que celui du Livret A (22 950 euros). Cela en fait un complément idéal plutôt qu’un substitut. D’ailleurs, la réglementation impose de ne détenir qu’un seul LDDS par personne physique, dans un seul établissement bancaire.

Qui peut ouvrir un LDDS ?

- Toute personne physique domiciliée fiscalement en France

- Majeur ou mineur émancipé (les mineurs non émancipés ne peuvent pas ouvrir de LDDS)

- Un seul LDDS par personne, même si vous détenez plusieurs comptes bancaires

- Interdit aux personnes morales (entreprises, associations)

- Impossible de cumuler LDDS et Livret de développement durable dans deux établissements différents

Si vous hésitez entre plusieurs établissements pour domicilier votre livret, notre guide pour choisir sa banque en ligne vous aide à comparer les offres. Certaines néobanques proposent également des produits d’épargne compétitifs à mettre en regard du LDDS classique.

Règle des quinzaines : comment calcule-t-on les intérêts ?

Le LDDS applique la règle des quinzaines, identique au Livret A. Les intérêts sont calculés par tranches de 15 jours :

- Un dépôt effectué avant le 15 du mois génère des intérêts dès le 1er du même mois

- Un dépôt effectué après le 15 du mois ne produit des intérêts qu’à partir du 1er du mois suivant

- Un retrait avant le 15 stoppe les intérêts depuis le 1er du mois en cours

- Un retrait après le 15 stoppe les intérêts depuis le 16 du mois en cours

Cette règle a une conséquence pratique directe : versez toujours vos économies avant le 1er ou avant le 16 du mois pour ne pas perdre 15 jours d’intérêts. Consultez nos conseils sur l’automatisation de votre épargne pour ne plus manquer ces fenêtres optimales.

Bon à savoir : Les intérêts du LDDS sont exonérés d’impôt sur le revenu et de prélèvements sociaux. C’est l’un des rares placements à offrir un rendement 100 % net, sans déclaration fiscale particulière. La Direction générale du Trésor confirme annuellement ce régime fiscal avantageux.

Taux et rendement : ce que rapporte vraiment votre LDDS

Depuis début 2025, le taux du LDDS est aligné sur celui du Livret A à 2,4 % par an. Ce taux est net d’impôt, ce qui le rend particulièrement intéressant à comparer aux livrets bancaires classiques ou aux fonds en euros d’assurance vie. Voici une mise en perspective claire.

Comparaison des livrets d’épargne en 2026

| Produit | Taux brut | Taux net | Plafond | Fiscalité |

|---|---|---|---|---|

| LDDS | 2,4 % | 2,4 % | 12 000 € | Exonéré |

| Livret A | 2,4 % | 2,4 % | 22 950 € | Exonéré |

| LEP | 3,5 % | 3,5 % | 10 000 € | Exonéré |

| Livret bancaire classique | 2,0 % | 1,4 % | Illimité | Flat tax 30 % |

| Fonds euros assurance vie | 2,5 à 4 % | variable | Illimité | Prélèvements sociaux |

Le LEP reste le meilleur taux disponible parmi les livrets réglementés, mais il est soumis à des conditions de revenus. Pour tous ceux qui n’y sont pas éligibles, le LDDS constitue avec le Livret A le duo de base de toute épargne de précaution bien structurée. Si vous souhaitez aller plus loin dans la diversification, pensez également à l’assurance vie en fonds euros, dont les rendements progressent.

Quelle rentabilité réelle sur un LDDS plein ?

Avec un plafond LDDS atteint à 12 000 euros et un taux de 2,4 %, vous percevez 288 euros d’intérêts nets par an, sans aucune fiscalité. En comparaison, un livret bancaire classique à 2 % brut ne vous rapporterait que 168 euros après flat tax. L’écart représente 120 euros nets supplémentaires, simplement grâce au cadre fiscal du LDDS.

Progression de la capacité d’épargne annuelle sur LDDS

Intérêts à 3 000 €72 €/an

25 %

Intérêts à 6 000 €144 €/an

50 %

Intérêts à 9 000 €216 €/an

75 %

Intérêts à 12 000 € (plafond)288 €/an

100 %

Si vous êtes en couple, chacun peut détenir son propre LDDS. Votre foyer peut ainsi mobiliser jusqu’à 24 000 euros en LDDS (12 000 euros chacun), soit 576 euros d’intérêts nets annuels combinés. Ajoutez deux Livrets A à 22 950 euros chacun et vous atteignez une capacité totale de 69 900 euros en livrets réglementés défiscalisés. Pour aller au-delà, la question de répartir son épargne entre livrets, assurance vie et bourse devient incontournable.

Comment maximiser votre épargne réglementée avec le LDDS

Atteindre le plafond du LDDS est une priorité, mais ce n’est que la première étape d’une stratégie d’épargne cohérente. Voici comment articuler intelligemment votre LDDS avec les autres véhicules disponibles en 2026.

Les 5 étapes pour structurer votre épargne autour du LDDS

1Constituez d’abord votre épargne de précaution

Visez 3 à 6 mois de dépenses courantes. Le LDDS, disponible à tout moment, est parfait pour cet usage. Si votre Livret A est déjà rempli, orientez le surplus vers votre LDDS.

2Versez avant le 1er ou le 16 du mois

Respectez la règle des quinzaines pour maximiser chaque euro versé. Mettez en place un virement automatique mensuel pour ne jamais rater la fenêtre.

3Atteignez le plafond progressivement

Si vous partez de zéro, un versement mensuel de 500 euros vous permet d’atteindre le LDDS plafond en 24 mois. Vous pouvez suivre votre progression via notre guide sur la stratégie d’épargne par paliers.

4Diversifiez au-delà du plafond

Une fois le plafond atteint, explorez l’assurance vie Linxea pour les sommes excédentaires, ou un PEA pour investir en bourse sur le long terme.

5Vérifiez votre éligibilité au LEP

Si vos revenus vous y donnent accès, le LEP à 3,5 % doit être prioritaire sur le LDDS. Ces deux livrets sont cumulables.

Pour les épargnants qui souhaitent aller au-delà des livrets réglementés, le gestionnaire Yomoni propose des solutions d’épargne pilotée accessibles dès 1 000 euros. Et si vous envisagez un Plan Épargne Retraite, sachez qu’il offre une déduction fiscale à l’entrée que le LDDS ne propose pas.

Calculez les intérêts annuels de votre LDDS

Une fois votre LDDS optimisé, pensez à l’ouverture de plusieurs livrets d’épargne complémentaires pour sécuriser différents projets à court terme. Et si vous envisagez un projet immobilier, un crédit immobilier bien préparé commencera toujours par un apport constitué sur des livrets réglementés.

- Le LDDS est disponible sans préavis : vous récupérez vos fonds en quelques jours ouvrés

- Pas de frais d’entrée, de gestion ou de sortie dans aucun établissement bancaire

- Le livret est transférable d’une banque à l’autre via la procédure de mobilité bancaire

- La vocation solidaire du LDDS implique que les fonds collectés financent la transition énergétique et l’économie sociale

Pour les épargnants soucieux d’éthique, le LDDS s’inscrit dans une démarche cohérente avec les valeurs d’une banque éthique et responsable. Les fonds versés sur le LDDS sont en effet centralisés à la Caisse des Dépôts et orientés vers des projets à impact positif. Si vous êtes prêt à explorer d’autres placements à capital garanti, notre sélection des meilleurs placements à capital garanti en 2026 complète efficacement cet article.

Enfin, si vous cherchez une solution d’épargne complémentaire bien rémunérée, le livret Distingo figure parmi les références des livrets bancaires à taux boostés, hors cadre réglementé.

Verdict : le LDDS reste un pilier incontournable de votre épargne

En 2026, le LDDS conserve toute sa pertinence grâce à son plafond de 12 000 euros, son taux net de 2,4 % et son exonération fiscale totale. Priorité absolue pour votre épargne de précaution, il doit être atteint avant toute diversification vers l’assurance vie ou la bourse. Ouvrez-le dès aujourd’hui si ce n’est pas encore fait.

Explorez l’ensemble de nos ressources Expert Banque pour faire les meilleurs choix financiers.

Liens affiliés : Expert Banque perçoit une commission sur les souscriptions via nos liens partenaires. De plus, les CFD sont des instruments complexes. Nombreux sont les comptes de clients particuliers à perdre de l’argent, alors réfléchissez bien avant de vous engager.

Questions fréquentes sur le LDDS plafond

Vous trouverez ci-dessous les réponses aux interrogations les plus fréquentes concernant le fonctionnement et le plafond du LDDS en 2026.