{kind=link}

En 2026, l’inflation reste dans toutes les têtes et la volatilité des marchés financiers n’arrange rien. Vous voulez faire fructifier votre argent sans risquer de le perdre ? C’est exactement l’enjeu des placements à capital garanti. Ce guide passe en revue toutes les solutions disponibles, leurs rendements réels, leurs limites, et vous aide à choisir selon votre situation.

Panorama des placements à capital garanti en 2026

Un placement à capital garanti, c’est simple : quoi qu’il arrive, vous récupérez au minimum la somme investie. En pratique, cette garantie peut venir de l’État, d’un établissement bancaire ou d’un mécanisme contractuel. Voici les principales familles de produits disponibles en 2026.

Les livrets réglementés, toujours en tête

Le Livret A reste la référence absolue en matière de sécurité. Son taux est fixé par l’État, votre capital est garanti à 100 %, les intérêts sont exonérés d’impôt et de prélèvements sociaux. Le LDDS (Livret de Développement Durable et Solidaire) fonctionne sur le même principe, avec un plafond de 12 000 euros. Notre comparatif complet des livrets réglementés Livret A, LDDS et LEP vous détaille chaque subtilité.

Le LEP (Livret d’Épargne Populaire) mérite une attention particulière pour ceux qui y sont éligibles : son taux est systématiquement supérieur à celui du Livret A, ce qui en fait l’outil le plus efficace pour protéger son épargne de l’inflation sans aucun risque.

- Livret A : taux réglementé, plafond à 22 950 euros, disponibilité immédiate

- LDDS : plafond à 12 000 euros, mêmes avantages fiscaux que le Livret A

- LEP : réservé aux foyers modestes, taux bonifié, plafond à 10 000 euros

- Livret Jeune : pour les 12-25 ans, taux libre mais souvent attractif

- Compte sur livret bancaire : capital garanti, mais taux souvent moins avantageux

Pour constituer une épargne de précaution solide, ces livrets réglementés constituent la base incontournable avant d’envisager toute autre option.

Les fonds euros en assurance-vie, la solution souple

Le fonds en euros d’une assurance-vie est un autre pilier des placements sécurisés. La garantie du capital y est totale (nette de frais de gestion selon les contrats), et les intérêts générés chaque année sont définitivement acquis grâce à l’effet cliquet. En 2026, les rendements des fonds euros oscillent entre 2,5 % et 3,5 % selon les contrats, un niveau qui permet partiellement de protéger votre épargne de l’inflation.

Linxea propose des contrats particulièrement compétitifs avec des frais réduits : découvrir les contrats Linxea. Pour une gestion pilotée, Yomoni en assurance-vie constitue une alternative moderne où vous pouvez doser la part investie sur le fonds euros selon votre appétit au risque. Notre guide comment choisir la meilleure assurance-vie en 2026 vous accompagne dans cette démarche.

L’assurance-vie présente un autre avantage clé : la fiscalité allégée après 8 ans de détention. Vous pouvez aussi consulter le site de l’Autorité des Marchés Financiers (AMF) pour vérifier les garanties légales qui encadrent ces produits.

Comparatif détaillé des placements à capital garanti 2026

Avant de choisir, il est utile de comparer objectivement chaque solution sur les critères qui comptent vraiment : rendement, disponibilité, fiscalité et plafond. Ce tableau vous donne une vision claire du marché actuel.

| Produit | Taux / Rendement 2026 | Plafond | Disponibilité | Fiscalité | Garantie |

|---|---|---|---|---|---|

| Livret A | 2,40 % | 22 950 euros | Immédiate | Exonéré | État français |

| LDDS | 2,40 % | 12 000 euros | Immédiate | Exonéré | État français |

| LEP | 3,50 % | 10 000 euros | Immédiate | Exonéré | État français |

| Fonds euros AV | 2,50 – 3,50 % | Illimité | Sous 72 h | PFU après 8 ans réduit | FGAP jusqu’à 70 000 € |

| Compte à terme | 2,00 – 3,00 % | Illimité | À l’échéance | PFU 30 % | FGDR jusqu’à 100 000 € |

| Livret bancaire | 1,00 – 2,00 % | Variable | Immédiate | PFU 30 % | FGDR jusqu’à 100 000 € |

| Obligations d’État | 2,80 – 3,20 % | Illimité | À l’échéance | PFU 30 % | État émetteur |

Parmi les livrets bancaires promotionnels, Distingo Bank se distingue régulièrement avec des offres boostées : voir les taux Distingo. Pour comparer les meilleures offres de livrets et comptes selon votre profil, notre article sur les néobanques dédiées à l’épargne face aux banques traditionnelles apporte un éclairage complémentaire.

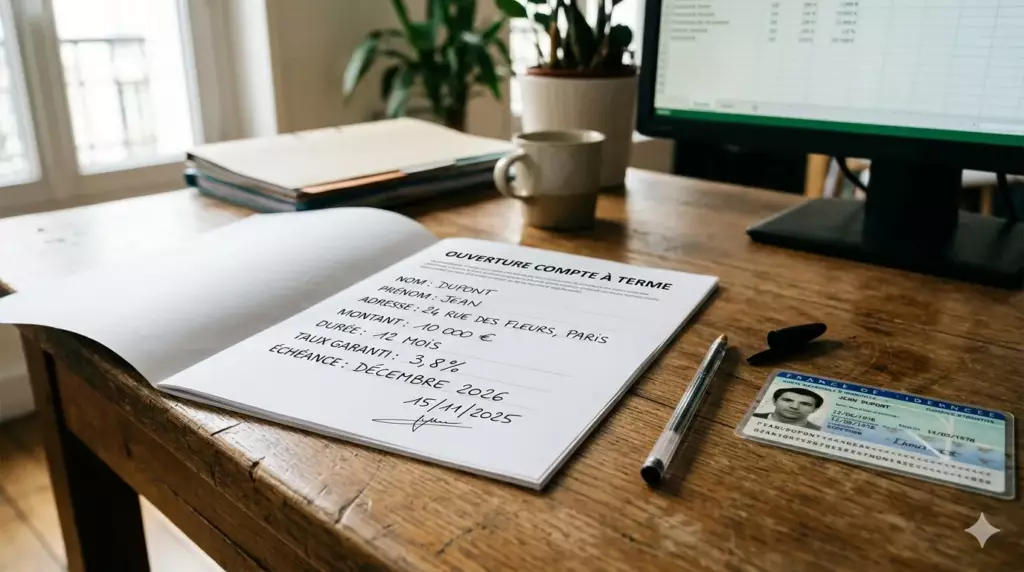

Le compte à terme, le discret efficace

Le compte à terme (CAT) est souvent sous-estimé. Son fonctionnement est simple : vous bloquez une somme pendant une durée déterminée (de 1 mois à plusieurs années) en échange d’un taux fixé à l’avance. Votre capital est garanti et vous connaissez à l’avance le montant exact que vous récupérerez. C’est l’outil idéal si vous n’avez pas besoin de liquidités immédiates.

Attention cependant : en cas de retrait anticipé, vous pouvez perdre tout ou partie des intérêts prévus. Lisez toujours les conditions générales avant de souscrire.

- Taux fixe garanti dès la souscription, aucune mauvaise surprise

- Capital protégé jusqu’à 100 000 euros par le FGDR

- Possible pour des durées de quelques semaines à plusieurs années

- Intérêts soumis au prélèvement forfaitaire unique de 30 %

Si vous avez un projet à horizon 2 ou 3 ans — un apport immobilier, des travaux de rénovation — et que vous souhaitez financer un crédit travaux ou une rénovation énergétique dans quelques années, le compte à terme peut sécuriser votre épargne le temps de votre réflexion.

Calculez votre gain net sur un placement sécurisé

Décryptage des critères pour bien choisir vos placements à capital garanti en 2026

Tous les placements sécurisés ne se valent pas. Pour faire le bon choix, vous devez peser plusieurs facteurs selon votre situation personnelle, votre horizon de placement et vos objectifs.

Votre besoin de liquidité prime sur tout

La première question à se poser : avez-vous besoin de pouvoir retirer votre argent à tout moment ? Si oui, les livrets réglementés sont imbattables. Si vous pouvez bloquer votre épargne quelques mois ou quelques années, le compte à terme ou le fonds euros en assurance-vie vous offriront généralement un rendement supérieur.

Pour savoir combien vous devriez garder en épargne liquide disponible, notre dossier sur le bon montant d’épargne de précaution vous donne des repères concrets selon vos revenus et vos charges.

Fiscalité : le rendement net est le seul chiffre qui compte

Un taux affiché à 3 % sur un livret bancaire imposable au PFU de 30 % donne en réalité un rendement net de 2,10 %. À titre de comparaison, le Livret A à 2,40 % exonéré reste souvent plus rentable sur le plan fiscal. Cette distinction est fondamentale pour protéger efficacement votre épargne de l’inflation.

- Comparez toujours les rendements nets après impôts, pas les taux bruts

- Tenez compte des frais de gestion sur les contrats d’assurance-vie

- Vérifiez les conditions de sortie anticipée pour les comptes à terme

- Pensez à l’impact de l’inflation réelle sur votre pouvoir d’achat

La diversification reste utile même en sécurité

Même avec des placements garantis, il vaut mieux ne pas mettre tous ses œufs dans le même panier. Vous pouvez parfaitement combiner un Livret A pour votre trésorerie courante, un LEP si vous y êtes éligible, et un fonds euros en assurance-vie pour votre horizon moyen terme. Cette stratégie multi-supports permet d’optimiser le rendement global sans jamais exposer votre capital à un risque de perte.

Si à terme vous souhaitez aller un peu plus loin en acceptant une légère prise de risque, notre guide sur le portefeuille ETF diversifié explique comment compléter une base sécurisée avec des supports de croissance maîtrisés. De même, le Plan d’Épargne Retraite (PER) peut accueillir une part en fonds euros pour préparer la retraite en toute sécurité.

Pour préparer votre avenir sans négliger la génération suivante, pensez aussi à l’épargne pour vos enfants via livret, assurance-vie ou compte-titres.

Enfin, si vous souhaitez ouvrir un nouveau compte pour loger votre épargne sécurisée, notre guide complet pour choisir sa banque en ligne vous permettra de trouver l’établissement le mieux adapté à vos besoins. Notre comparatif banques traditionnelles contre néobanques est également utile pour choisir où domicilier votre épargne.

Pour les épargnants qui souhaitent une gestion totalement déléguée, Yomoni propose des portefeuilles gérés avec différents niveaux de sécurité. Pour des contrats d’assurance-vie haut de gamme à fonds euros, AltaProfits assurance-vie haut de gamme mérite votre attention. Vous pouvez aussi consulter le comparatif des meilleurs contrats d’assurance-vie disponibles sur le marché. Notre dossier sur fonds euros et unités de compte en 2025 approfondit ces choix.

Questions fréquentes sur les placements à capital garanti

Voici les réponses aux questions que vous êtes le plus nombreux à poser sur les placements à capital garanti en 2026.

En 2026, les placements à capital garanti offrent des rendements nets entre 2,10 % et 3,50 % selon les produits — suffisant pour limiter l’érosion de votre pouvoir d’achat dans un contexte d’inflation modérée. La stratégie gagnante consiste à combiner livrets réglementés pour la liquidité et fonds euros pour le moyen terme. Commencez par maximiser votre LEP si vous y êtes éligible : c’est votre meilleur allié.

Explorez l’ensemble de nos ressources Expert Banque pour faire les meilleurs choix financiers.

Liens affiliés : Expert Banque perçoit une commission sur les souscriptions via nos liens partenaires. De plus, les CFD sont des instruments complexes… Nombreux sont les comptes de clients particuliers à perdre de l’argent, alors réfléchissez bien avant de vous engager.