{kind=link}

Contenu de l'article

- 1 Décryptage des éléments essentiels du relevé bancaire

- 2 Analyse comparative

- 3 Guide pratique étape par étape

- 4 Questions fréquentes

- 4.1 Quelle différence entre date d'opération et date de valeur sur un relevé ?

- 4.2 Comment contester une opération erronée sur mon relevé bancaire ?

- 4.3 Pourquoi certaines opérations n'apparaissent pas immédiatement sur mon relevé ?

- 4.4 Comment interpréter les codes d'opération sur un relevé bancaire ?

- 4.5 À quelle fréquence dois-je vérifier mon relevé de compte ?

Comprendre relevé de compte bancaire peut sembler complexe au premier regard, entre les codes d’opérations, les dates de valeur et les différents soldes affichés. Ce document mensuel contient pourtant toutes les informations essentielles sur vos finances. Découvrons ensemble comment décrypter chaque ligne de votre relevé, que vous soyez client d’une banque en ligne, d’un établissement traditionnel comme La Banque Postale, du Crédit Mutuel ou d’une néobanque comme N26 ou Revolut.

Décryptage des éléments essentiels du relevé bancaire

Pour bien comprendre relevé de compte, il faut d’abord identifier les éléments clés qui composent ce document financier incontournable. Qu’il s’agisse d’un compte en banque classique ou d’un compte ouvert dans une néobanque, la structure reste globalement identique.

Contexte et enjeux

Le relevé de compte bancaire constitue votre historique financier officiel. En tant que titulaire du compte, vous y retrouvez l’intégralité des mouvements enregistrés sur la période : dépôts, retraits, paiements par votre carte ou encore remises de chèques. Que vous soyez client d’une banque traditionnelle ou d’une néobanque, ce document présente la même structure de base. Les banques en ligne comme N26 offrent des relevés dématérialisés accessibles instantanément depuis votre espace client, tandis que des établissements comme La Banque Postale ou BNP proposent encore souvent des versions papier.

L’enjeu principal réside dans la compréhension précise de chaque ligne pour contrôler efficacement la gestion du compte. Les erreurs bancaires, bien que rares, peuvent survenir. Savoir identifier une anomalie vous permettra de la signaler rapidement à votre banquier ou au service client de votre établissement.

| Élément du relevé | Définition | Importance |

|---|---|---|

| Solde initial | Montant en compte au début de la période | Point de départ du calcul |

| Date d’opération | Date de réalisation de la transaction | Suivi chronologique |

| Date de valeur | Date de prise en compte pour le calcul des intérêts | Impact sur les agios |

| Libellé | Description de l’opération | Identification de la transaction |

| Montant | Somme débitée ou créditée | Impact sur le solde |

| Solde final | Montant en compte en fin de période | Position financière actuelle |

Analyse comparative

L’analyse d’un relevé bancaire présente des avantages indéniables mais aussi quelques contraintes qu’il convient de connaître pour optimiser votre gestion du compte au quotidien.

Avantages et inconvénients

| Avantages | Inconvénients |

|---|---|

| Suivi précis de toutes les opérations bancaires | Délai de mise à jour parfois important |

| Détection rapide des erreurs ou fraudes | Codes d’opération parfois obscurs |

| Base solide pour établir un budget personnel | Différence entre date d’opération et de valeur |

| Justificatif officiel pour les démarches administratives | Format parfois peu lisible selon les banques |

| Historique complet pour analyser ses habitudes de consommation | Frais cachés pas toujours clairement identifiés |

Les néobanques comme Revolut, Nickel ou les services bancaires proposés par Wise offrent souvent des interfaces plus modernes pour consulter ces informations. Des acteurs comme Hello Bank, Fortuneo ou Monabanq proposent également des catégorisations automatiques des dépenses qui facilitent considérablement l’analyse mensuelle du relevé.

Simulateur de solde bancaire

Ce simulateur vous aide à calculer l’impact d’une opération sur votre solde et à anticiper les éventuels frais de découvert autorisé.

Simulateur de solde bancaire

Guide pratique étape par étape

Suivez ces étapes méthodiques pour maîtriser parfaitement la lecture de votre relevé, que vous soyez client d'une banque traditionnelle, d'une solution professionnelle comme Qonto, ou que vous envisagiez de changer de banque pour optimiser vos services bancaires.

Étape 1 : Vérifier les informations générales

Commencez par contrôler vos coordonnées personnelles en tant que titulaire du compte : nom, prénom, adresse, numéro de compte, période concernée et soldes d'ouverture et de clôture. Ces informations figurent généralement en en-tête du document. Pour les clients d'une banque en ligne, ces données sont accessibles directement depuis l'application mobile avec le RIB intégré — que vous soyez chez ING, BforBank ou tout autre établissement dématérialisé.

- Vérifiez l'exactitude de vos nom, prénom et adresse

- Contrôlez le numéro IBAN de votre compte

- Notez les dates de début et fin de période du relevé

- Identifiez le solde initial et final pour avoir une vue d'ensemble

Étape 2 : Analyser chaque opération ligne par ligne

Examinez minutieusement chaque transaction en portant attention aux dates, libellés et montants. Les comptes bancaires modernes proposent souvent des notifications instantanées qui facilitent cette vérification au fil de l'eau. Distinguez bien les débits (sorties d'argent) des crédits (entrées), en vérifiant notamment les retraits en guichet automatique et les paiements par carte.

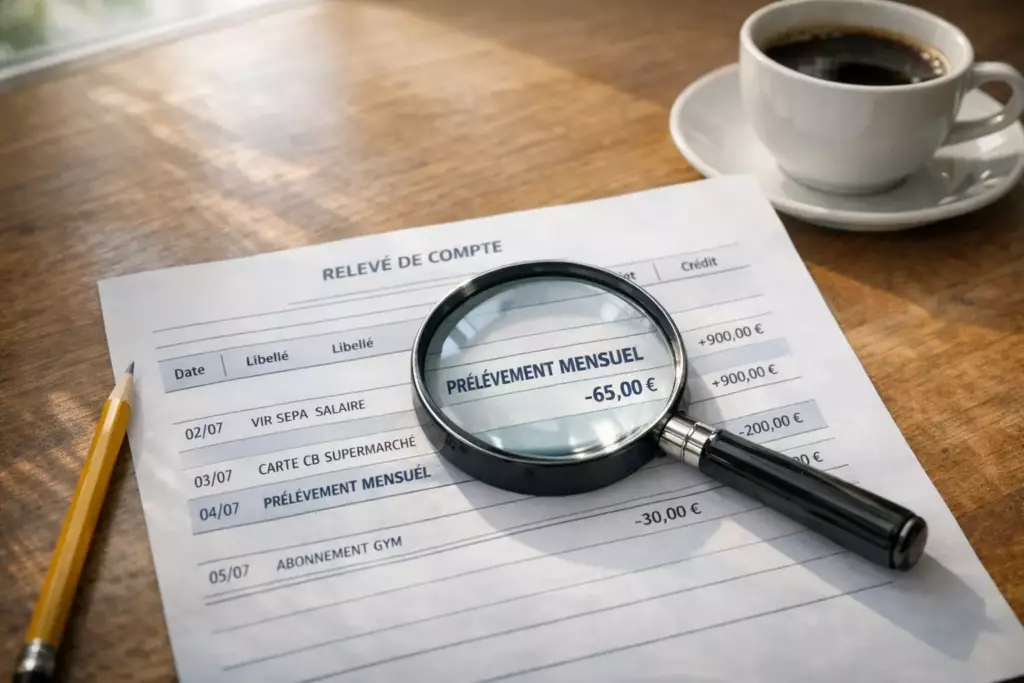

Prêtez une attention particulière aux moyens de paiement utilisés et aux codes d'opération qui précisent la nature de chaque transaction : CB pour carte bancaire, VIR pour virement, CHQ pour chèques, ou encore PRLV pour prélèvement. Si vous utilisez une néobanque, ces codes peuvent légèrement différer de ceux des banques traditionnelles.

Étape 3 : Identifier et comprendre les frais bancaires

Recherchez tous les frais appliqués par ma banque : frais de tenue de compte, commissions sur opérations, agios en cas de dépassement de découvert autorisé. Les frais bancaires varient considérablement selon les établissements. Certaines banques proposent des comptes bancaires sans frais avec des services de base — c'est notamment le cas de Nickel, de Hello Bank ou encore de Monabanq — tandis que d'autres facturent des options premium.

Pour les professionnels, des solutions comme Finom offrent une tarification transparente adaptée aux freelances. Vérifiez également la ligne compte-épargne si vous disposez d'un livret rattaché : les intérêts mensuels ou trimestriels y figurent avec précision. N'hésitez pas à contacter le service client si vous constatez des frais inexpliqués.

Étape 4 : Rapprocher avec vos propres relevés

Confrontez votre relevé bancaire avec vos notes personnelles, tickets de caisse et justificatifs de paiement. Cette étape cruciale permet de détecter d'éventuelles erreurs ou opérations frauduleuses. Avec l'essor du paiement sans contact et des achats en ligne, maintenir un suivi rigoureux de sa trésorerie devient une discipline essentielle pour tout débiteur soucieux de son budget.

Si vous gérez plusieurs comptes bancaires dans différents établissements, utilisez un tableau de bord centralisé. Certaines applications de gestion financière permettent d'agréger les données de plusieurs banques, y compris les comptes Bunq ou autres néobanques européennes. C'est particulièrement utile si vous envisagez d'ouvrir un compte supplémentaire pour séparer vos flux personnels et professionnels.

En cas de problème identifié, documentez l'anomalie et contactez rapidement le service client. La réactivité est cruciale pour résoudre les litiges bancaires dans les meilleurs délais. Si vous souhaitez changer de banque suite à des frais jugés trop élevés, le relevé constitue également la pièce justificative la plus utile lors de l'ouverture d'un compte dans un nouvel établissement.

La Banque de France rappelle que les clients disposent de 13 mois pour contester une opération non autorisée et de 8 semaines pour un prélèvement SEPA.

Comprendre relevé de compte devient un jeu d'enfant avec de la pratique. Ce document constitue la base de votre stratégie d'épargne et de vos décisions d'investissement. Maîtrisez cette lecture pour optimiser votre gestion financière et faire fructifier votre patrimoine.

Questions fréquentes

Voici les interrogations les plus courantes concernant la lecture et la compréhension des relevés de compte bancaire.

Explorez l'ensemble de nos ressources Expert Banque pour faire les meilleurs choix financiers.

* Liens affiliés : Expert Banque perçoit une commission sur les souscriptions via nos liens partenaires. De plus, les CFD sont des instruments complexes... Nombreux sont les comptes de clients particuliers à perdre de l'argent, alors réfléchissez bien avant de vous engager.