{kind=link}

Fin de mois difficile, découvert récurrent, épargne qui stagne : beaucoup de ménages français naviguent à vue sans jamais savoir où passe leur argent. Pourtant, une règle simple, adoptée par des millions de personnes dans le monde, permet de tout remettre à plat en moins d’une heure. La méthode du budget 50 30 20 divise vos revenus en trois enveloppes claires, sans tableur complexe ni formation en comptabilité. Voici comment l’appliquer, l’adapter à votre situation et en tirer le meilleur parti.

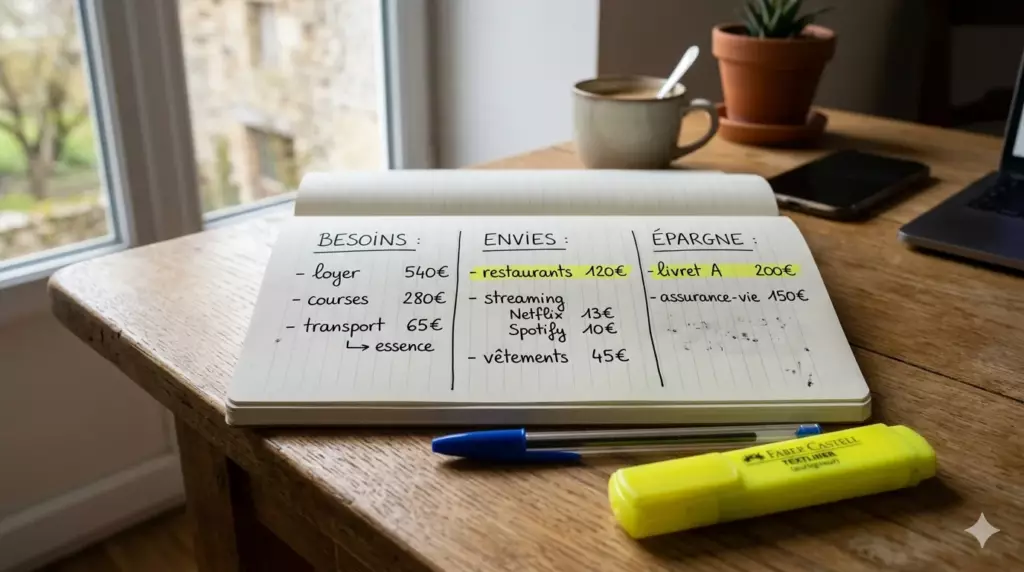

Comprendre le budget 50 30 20 : le principe et ses trois piliers

La règle du budget 50 30 20 a été popularisée par la sénatrice américaine Elizabeth Warren dans son ouvrage All Your Worth. L’idée est d’une simplicité redoutable : vous découpez votre revenu net en trois grandes catégories, exprimées en pourcentage. Pas besoin de catégoriser chaque café ou chaque abonnement à l’unité. Trois cases suffisent.

Les 50 % dédiés aux besoins essentiels

La première enveloppe représente la moitié de vos revenus. Elle couvre tout ce qui est indispensable au quotidien : loyer ou remboursement de crédit immobilier, alimentation, transports, assurances, factures d’énergie, mutuelles. Ce sont des dépenses incompressibles, celles que vous ne pouvez pas supprimer du jour au lendemain sans conséquences immédiates.

Si vous constatez que vos besoins dépassent 50 % de vos revenus, c’est un signal d’alerte. Il peut être utile de revoir certains postes comme vos frais bancaires pour les réduire ou d’étudier si un rachat de crédit peut alléger vos mensualités.

Les 30 % réservés aux envies personnelles

La deuxième enveloppe finance votre qualité de vie : sorties au restaurant, abonnements streaming, voyages, vêtements non urgents, loisirs. Ces dépenses ne sont pas superflues — elles sont humaines et nécessaires à votre équilibre. Mais elles doivent rester dans leur case sans déborder sur les deux autres.

C’est ici que la méthode protège le mieux : en vous accordant une enveloppe dédiée, vous évitez la culpabilité tout en gardant un cadre. Si votre budget loisirs est épuisé le 20 du mois, vous le savez immédiatement. Pour réduire certains postes sans sacrifier votre confort, comparer les neobanques face aux banques traditionnelles peut vous faire économiser sur les frais courants.

Les 20 % consacrés à l’épargne et au remboursement de dettes

C’est la colonne vertébrale de votre avenir financier. Ces 20 % alimentent votre épargne de précaution, vos placements long terme et le remboursement anticipé de dettes coûteuses. Selon la Banque de France, un matelas de sécurité équivalent à trois à six mois de dépenses est recommandé avant d’envisager tout investissement.

Une fois ce filet de sécurité constitué, cette enveloppe peut financer un Livret A, un LDDS ou un LEP pour l’épargne liquide, puis progressivement un PEA ou un compte-titres pour faire fructifier votre capital en bourse.

- Alimentez d’abord votre épargne d’urgence avant tout placement

- Automatisez le virement de 20 % dès réception de votre salaire

- Remboursez en priorité les crédits à la consommation dont le taux dépasse 5 %

- Diversifiez progressivement vers l’assurance-vie ou le PER une fois la base solide

Mettre en pratique le budget 50 30 20 selon votre profil : comparatif et adaptations

La règle est universelle, mais sa mise en œuvre varie selon votre situation. Un salarié à 2 000 euros nets par mois n’aura pas les mêmes contraintes qu’un indépendant à revenus variables. Voici comment adapter les trois enveloppes à la réalité du terrain.

| Profil | Revenu net mensuel | 50 % Besoins | 30 % Envies | 20 % Épargne |

|---|---|---|---|---|

| Salarié célibataire | 2 000 euros | 1 000 euros | 600 euros | 400 euros |

| Couple sans enfant | 4 000 euros | 2 000 euros | 1 200 euros | 800 euros |

| Famille avec 2 enfants | 5 500 euros | 2 750 euros | 1 650 euros | 1 100 euros |

| Indépendant (revenus variables) | 3 000 euros (moy.) | 1 500 euros | 900 euros | 600 euros |

Pour les indépendants et freelances, il est conseillé de calculer les pourcentages sur la moyenne des six derniers mois plutôt que sur le revenu du mois en cours. Cette stabilisation évite de surestimer le budget loisirs lors d’un bon mois.

Si votre poste logement dépasse à lui seul 35 % de vos revenus — situation fréquente dans les grandes métropoles — vous pouvez ajuster la répartition vers un 60/20/20, en comprenant bien que vous sacrifiez des envies, pas de l’épargne. La règle est un guide, pas une contrainte rigide. Certains couples préfèrent d’ailleurs opter pour un compte joint pour centraliser les dépenses communes et faciliter le suivi.

Calculez votre répartition budget 50 30 20 en quelques secondes

Protéger son épargne face à l’inflation grâce au budget 50 30 20

Appliquer la règle du budget 50 30 20 ne suffit pas si les 20 % d’épargne dorment sur un compte courant à 0 %. En période de hausse des prix, protéger son épargne contre l’inflation devient un enjeu central : un euro épargné aujourd’hui sur un support inadapté perd de la valeur chaque année.

Voici comment structurer l’enveloppe épargne pour qu’elle travaille vraiment :

- Épargne de précaution : trois à six mois de dépenses sur un livret réglementé (Livret A, LEP) — liquide et garanti

- Épargne moyen terme : une assurance-vie en fonds euros ou en unités de compte pour dynamiser le rendement — des solutions comme Yomoni Assurance-vie ou AltaProfits Assurance-vie offrent des options accessibles dès quelques dizaines d’euros par mois

- Épargne long terme : un Plan d’Épargne Retraite (PER) pour défiscaliser et préparer l’avenir — Yomoni PER ou e-PER Generali figurent parmi les références du marché

- Investissement : pour ceux qui souhaitent aller plus loin, construire un portefeuille d’ETF diversifié est une stratégie éprouvée pour battre l’inflation sur le long terme via un PEA ou compte-titres

Pour les profils dynamiques, des plateformes comme eToro pour les actions ou Linxea pour l’assurance-vie en ligne permettent d’accéder à des placements variés avec des frais réduits. L’essentiel est de ne jamais laisser l’intégralité de son épargne sur un compte courant non rémunéré. Même épargner 50 euros par mois sur un support adapté fait une différence significative sur dix ans.

Si vous gérez votre budget dans une optique entrepreneuriale, un compte professionnel dédié chez Qonto ou Finom facilite grandement la séparation des flux personnels et professionnels — condition sine qua non pour appliquer la règle 50/30/20 avec précision lorsqu’on est à son compte.

N’oubliez pas non plus de surveiller vos frais bancaires : ils s’accumulent silencieusement dans la case besoins et grignotent mécaniquement votre capacité d’épargne. Consulter le guide complet pour choisir sa banque en ligne peut vous aider à réaliser des économies immédiates. Pour comparer les meilleures offres actuelles, l’article sur Revolut vs N26 vs Boursorama donne une vue d’ensemble claire.

Questions fréquentes sur le budget 50 30 20

Voici les interrogations les plus courantes sur la méthode du budget 50 30 20 et ses applications concrètes.

Conclusion

Le budget 50 30 20 n’est pas une formule magique, mais c’est l’une des méthodes les plus robustes pour reprendre le contrôle de ses finances sans expertise particulière. En trois enveloppes claires, vous gérez le présent, vivez pleinement et construisez un avenir solide. Commencez dès ce mois-ci avec votre revenu réel, ajustez si besoin, et automatisez votre épargne sans attendre.

Explorez l’ensemble de nos ressources Expert Banque pour faire les meilleurs choix financiers.

Liens affiliés : Expert Banque perçoit une commission sur les souscriptions via nos liens partenaires. De plus, les CFD sont des instruments complexes. Nombreux sont les comptes de clients particuliers à perdre de l’argent, alors réfléchissez bien avant de vous engager.